En début d’activité, le micro-entrepreneur a la possibilité de bénéficier d’une réduction dégressive de ses cotisations sociales pendant trois ans. Cette aide était accordée selon des critères bien précis de situations (inscription à Pôle-emploi avec ou sans indemnisation, bénéficiaire de minimas sociaux, etc.).

À compter du 1er janvier 2019, le dispositif d’exonération ACCRE pour le micro-entrepreneur connait des évolutions importantes sur lesquelles l’UPSME a souhaité apporter tous les éclaircissements nécessaires.

Le dispositif ACCRE change de nom et devient l’exonération de début d’activité de création ou de reprise d’entreprise. L’acronyme n’existe pas encore mais on peut faire confiance à notre très chère administration pour en imaginer un rapidement !!!

Il faut désormais distinguer d’une part le dispositif d’exonération de début d’activité, ouvert à tous les créateurs et repreneurs et, d’autre part le dispositif d’accompagnement des créateurs dont la liste des bénéficiaires demeure inchangée (article L.5141-1 du Code du travail).

En 2019 l’ACCRE nouvelle version sera accordée à tous les nouveaux micro-entrepreneurs, sans exception, avec des modalités d’exonérations inchangées.

L’ ACCRE 2019 pour les micro-entrepreneurs

Un seul critère de revenu pour bénéficier de l’ACCRE en 2019

Tous les anciens critères de situation disparaissent. Désormais, il n’y a plus qu’un critère de revenu qui intervient pour bénéficier de l’intégralité du dispositif d’exonération.

À compter du 1er janvier 2019, tous les nouveaux micro-entrepreneurs bénéficieront, de droit, du dispositif d’exonération de début d’activité (Article L.131-6-4 du Code de sécurité sociale).

La demande devra néanmoins être faite à la demande d’affiliation ou dans les 45 jours qui suivent la démarche d’immatriculation.

L’exonération sera appliquée et calculée sur le chiffre d’affaires ou les recettes qui correspondent, en tenant compte des abattements mentionnés aux articles 50.0 et 102 ter du Code général des impôts, à un revenu égal au plafond annuel de la sécurité sociale (PASS).

En 2019, tous les nouveaux micro-entrepreneurs bénéficieront à 100 % de l’exonération de début d’activité (ACCRE), sous réserve de ne pas dépasser 40 254 € de revenu imposable au cours de l’année de création.

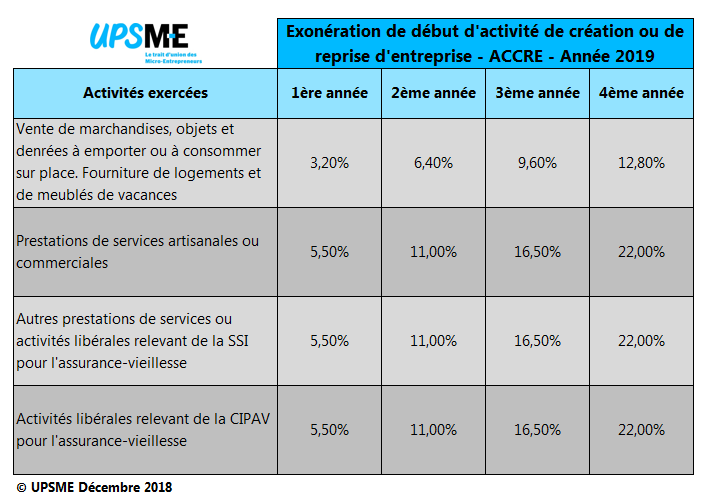

Les taux de cotisations « ACCRE » pour les micro-entrepreneurs en 2019

Les modalités d’exonérations restent inchangées (article D.131–6-3 du Code de la sécurité sociale) :

- 75% du taux normal de cotisation (22% en 2019), jusqu’à la fin du 3ème trimestre civil qui suit celui au cours duquel intervient l’affiliation,

- 50% pour les 4 trimestres qui suivent la 1ère période,

- 25% pour les 4 trimestres civils qui suivent la 2ème période.

En 2019, les taux de cotisations des micro-entrepreneurs bénéficiant de l’exonération de début d’activité de création (ACCRE) ne sont pas modifiés et demeurent identiques à ceux de 2018.

Une règle de cumul modifiée pour l’ACCRE

« Une personne ne peut bénéficier de l’exonération mentionnée au I pendant une période de trois ans à compter de la date à laquelle elle a cessé d’en bénéficier au titre d’une activité antérieure » Article L.131–6-4 du CSS

Désormais, une période de carence de 3 ans devra être observée à compter de la date à laquelle le micro-entrepreneur a cessé d’en bénéficier au titre d’une activité antérieure.

Pour tous les nouveaux micro-entrepreneurs, et à compter du 1er janvier, 2019, un délai de 3 ans devra impérativement s’écouler à compter de la date à laquelle il aura cesser de bénéficier de l’ACCRE au titre d’une précédente activité.

CONCLUSION

Une nouvelle fois, et ça va devenir une habitude, Emmanuel Macron aura menti par omission. Lors de sa campagne électorale, il avait promis que TOUS les créateurs d’entreprise pourraient bénéficier d’une exonération totale de cotisations sociales pendant 12 mois.

La loi de financement de la sécurité sociale 2018 a entériné cette promesse.

Il aura fallu attendre de nombreux mois pour s’apercevoir que les micro-entrepreneurs n’étaient pas, aux yeux du Président, des créateurs d’entreprise. On devra se contenter d’être une variable d’ajustement des chiffres du chômage !!!

Et une fois encore, nous devrons nous satisfaire des miettes qui prennent la forme d’un bénéfice à l’ACCRE sans condition de situation mais sous réserve de ne pas dépasser un revenu égal à 40 254 € l’année de création. Ce montant étant tellement important, en comparaison du chiffre d’affaires moyen d’un micro-entrepreneur, qu’on est assuré de pouvoir bénéficier de la totalité de l’exonération prévue !