Plafonds de chiffre d’affaires seuils de TVA, taux de cotisations, etc.

Chaque année, à pareille époque, les chiffres qui caractérisent le régime de la micro-entreprise sont actualisés pour tenir compte des dispositions légales (article 50.0 du CGI) et des lois de financement (budget et sécurité sociale) de l’année 2020.

Revue de détail pour que les micro-entrepreneurs sachent tout de leur régime pour cette nouvelle année.

Les chiffres 2020 du régime fiscal du micro-entrepreneur

Emmanuel MACRON l’avait promis lors de sa campagne électorale. Au 1er janvier 2018, les plafonds de chiffres d’affaires du micro-entrepreneur ont doublé pour passer à 170 000 € ou 70 000 € en fonction de la nature des activités exercés. Ils n’avaient pas bougé le 1er janvier 2019.

En revanche, conformément aux dispositions de l’article 50.0 du Code général des impôts, ils connaissent une légère évolution au 1er janvier 2020 et ne bougeront plus jusqu’à la prochaine actualisation prévue le 1er janvier 2023 :

- Chiffre d’affaires d’achat/revente de marchandises, de vente de denrées à consommer sur place et d’hébergement touristique: 176 200 €

- Chiffre d’affaires des prestations de services commerciales, artisanales ou libérales : 72 500 €

- Chiffre d’affaires des activités mixtes : 176 200 € dont 72 500 € de prestations de services.

Attention : La règle du prorata temporis a évolué en 2019. Ces plafonds sont établis pour une année civile entière. S’ils doivent donc toujours être proratisés en cas de début d’activité au cours de l’année 2020, ils ne constituent plus un motif de sortie immédiate du régime de la micro-entreprise. Désormais, le micro-entrepreneur sera automatiquement exclu de ce régime s’il dépasse les plafonds de chiffre d’affaires, deux années consécutivement.

Pour éviter ce désagrément, l’UPSME met à votre disposition un simulateur qui va vous permettre de connaitre les plafonds de chiffre d’affaires à respecter pour continuer à bénéficier du régime de la micro-entreprise. Vous saurez également si vous êtes assujetti au régime réel de TVA (en fonction des seuils intermédiaires et majorés de chiffres d’affaires).

Les seuils de franchise en base de TVA du micro-entrepreneur

Le doublement des plafonds de chiffres d’affaires en 2018 s’était également accompagné d’une dissociation du régime de TVA.

En clair, cela voulait tout simplement dire que le micro-entrepreneur pouvait être assujetti à la TVA. Si la franchise en base restait le régime de droit commun, il devenait possible d’être assujetti à la TVA soit parce que l’on dépassait un plafond fixé, soit parce que l’on décidait volontairement de l’être (dès le début ou en cours d’activité).

En 2020, ces seuils de franchise en base de TVA ont également évolué :

- Chiffre d’affaires d’achat/revente de marchandises, de vente de denrées à consommer sur place et d’hébergement touristique :

- Plafond de TVA : 85 800 €

- Plafond majoré de TVA : 94 300 €

- Chiffre d’affaires des prestations de services commerciales, artisanales ou libérales :

- Plafond de TVA : 34 400 €

- Plafond majoré de TVA : 36 500 €

- Chiffre d’affaires des activités mixtes :

- Plafond de TVA : 85 800 € dont 34 400 € pour les prestations de services

- Plafond majoré de TVA : 94 300 € dont 36 500 € de prestations de services

Le versement libératoire de l’impôt sur le revenu du micro-entrepreneur

Comme l’ensemble des contribuables, dès lors que le montant de ses revenus devient imposable, le micro-entrepreneur doit s’acquitter de l’impôt sur le revenu. Il est également soumis à la règle du prélèvement à la source.

Mais il a également la possibilité de sortir de ce mécanisme entré en vigueur le 1er janvier 2019 et opter pour le versement libératoire de l’impôt. Cette option va lui permettre, moyennant l’application d’un taux forfaitaire préférentiel sur son chiffre d’affaires, de s’acquitter de son impôt en même temps que le paiement de ses cotisations sociales.

Dans la pratique, cela consistera à l’apparition d’une ligne supplémentaire sur sa déclaration mensuelle ou trimestrielle de chiffre d’affaires avec un taux de 1%, 1,70% ou 2,20% en fonction de la nature de son activité.

La possibilité de choisir cette option est soumise à des conditions de revenus perçus par le foyer fiscal au cours de l’ante pénultième année (N-2). En 2020, si le micro-entrepreneur veut opter pour le versement libératoire de l’impôt, son foyer fiscal ne devra pas avoir perçu en 2018 (N-2) plus de :

- 27 519 € pour 1 part,

- 55 038 € pour 2 parts

- 68 798 € pour 2,5 parts

- etc.

Synthèse du régime fiscal du micro-entrepreneur en 2020

Les chiffres 2020 du régime social du micro-entrepreneur

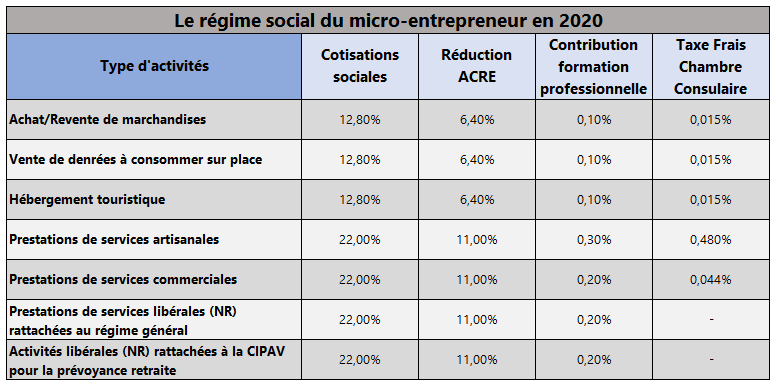

Les taux de cotisations sociales 2020 du micro-entrepreneur

Ils n’augmenteront pas en 2020 et resteront donc identiques à ceux de 2019 :

- 12,80 % (ACRE 2020 : 6,40% sur 12 mois))

- 22 % (ACRE 2020 : 11 % sur 12 mois).

L’Aide à la Création et la Reprise d’une Entreprise (ACRE) pour un micro-entrepreneur

Le décret modifiant sensiblement les taux de réduction, la durée d’exonération et les conditions d’attribution a été publié le 22 novembre 2019 et est rentré en vigueur le 1er janvier 2020.

Pour les micro-entrepreneurs dont l’activité a débuté avant le 31 décembre 2019, la durée de 3 ans reste inchangée mais les taux de réduction sont modifiés pour les 2ème et 3ème année.

Pour le micro-entrepreneur qui débute son activité à partir du 1er janvier 2020, le taux d’exonération, la durée et les conditions d’attribution changent radicalement :

- Exonération de 50 %

- Durée de 12 mois (le trimestre en cours à la date de création, plus les trois trimestres civils suivants).

- Conditions d’attribution :

- Les demandeurs d’emploi indemnisés ;

- Les demandeurs d’emploi non indemnisés inscrits comme demandeurs d’emploi six mois au cours des dix-huit derniers mois ;

- Les bénéficiaires de l’allocation de solidarité spécifique (ASS) ou du revenu de solidarité active (RSA) ;

- Les personnes âgées de 18 ans à moins de 26 ans ;

- Les personnes de moins de 30 ans handicapées ou qui ne remplissent pas la condition de durée d’activité antérieure pour ouvrir des droits à l’allocation d’assurance

- Les personnes salariées ou les personnes licenciées d’une entreprise soumise à l’une des procédures de sauvegarde, de redressement ou de liquidation judiciaires qui reprennent tout ou partie d’une entreprise ;

- Les personnes ayant conclu un contrat d’appui au projet d’entreprise (mentionné à l’article L.127-1 du Code du commerce) sous réserve qu’elle remplisse l’une des six conditions mentionnées ci-dessus à la date de conclusion de ce contrat.

- Les personnes physiques créant ou reprenant une entreprise implantée au sein d’un quartier prioritaire de la politique de la ville (QPPV) ;

- Les bénéficiaires de la prestation partagée d’éducation de l’enfant (PrePare).

L’ACRE n’étant désormais accordée que pour une durée maximale de 12 mois, et plus précisément pour le trimestre en cours à la date d’immatriculation, plus les trois trimestres civils suivants, il convient d’être très attentif sur la date de début d’activité.

Il faudra préférer, avant toute autre date, le 1er jour du 1er mois du trimestre civil au cours duquel le micro-entrepreneur souhaite déclarer son activité.

Synthèse du régime social du micro-entrepreneur en 2020

En 2020, tous les micro-entrepreneurs relèvent du régime général

Depuis le 1er janvier 2020 et après deux ans de période transitoire, tous les micro-entrepreneurs relèvent désormais du régime général pour leur prévoyance santé et retraite :

- La CPAM pour leur prévoyance santé avec la prise en charge de leurs frais de santé et les indemnités journalières accident ou maladie.

- La CARSAT pour leur prévoyance retraite.

Les micro-entrepreneurs relevant de la CIPAV pour leur prévoyance retraite rejoignent également le régime général pour leur prévoyance santé sans pouvoir bénéficier des éventuelles indemnités journalières accident ou maladie.

Pour pouvoir bénéficier d’indemnités journalières accident maladie, le micro-entrepreneur doit pouvoir justifier de 12 mois d’affiliation à la sécurité sociale des indépendants et de la perception d’un revenu minimum. Un simulateur est à votre disposition pour vous indiquer le montant des indemnités auxquelles vous avez droit.

Pour pouvoir bénéficier de l’allocation de repos maternel et des indemnités journalières maternité, la micro-entrepreneuse doit pouvoir justifier de 10 mois d’affiliation à la sécurité sociale des indépendants. En fonction du revenu déclaré, le montant de l’allocation et des indemnités sont ramenés à 10% du montant normal. Un simulateur est à votre disposition pour obtenir instantanément le montant de vos droits.

La retraite du micro-entrepreneur en 2020

La retraite des micro-entrepreneurs sera intégré au régime universel actuellement en discussion et dont le projet de loi sera présenté au Parlement dans les prochaines semaines. Dans l’attente de cette réforme systémique très importante, le micro-entrepreneur continue de valider ses trimestres retraite en fonction de son chiffre d’affaires et de la nature de son activité.

Les seuils de chiffres d’affaires 2020 pour valider 1, 2 3 ou 4 trimestres seront connus au cours du 1er trimestre. Nous ne manquerons pas de vous les communiquer dès leur parution.