La déclaration d’impôts 2020 du micro-entrepreneur

Malgré la crise du covid-19, la déclaration d’impôts 2020 sur les revenus perçus en 2019 doit se faire. Elle a toute son utilité, un peu plus d’un an après l’entrée en vigueur du prélèvement à la source (PAS), car elle va permettre d’ajuster si nécessaire le taux de prélèvement. Pour mémoire, ce taux de prélèvement, appliqué à tous les revenus que vous percevez, permet la mise en œuvre du prélèvement à la source.

Le micro-entrepreneur est directement concerné par cette déclaration d’impôts. Juridiquement, le micro-entrepreneur est avant tout un entrepreneur individuel sans personnalité distincte de celle du chef d’entreprise. Entreprise et micro-entrepreneur ne font qu’un pour l’administration fiscale. En conséquence, le micro-entrepreneur est imposé personnellement à l’impôt sur le revenu (IR) sur le bénéfice fiscal réalisé. Il va donc devoir déclarer son chiffre d’affaires réalisé et encaissé au cours de l’année 2019.

Le tutoriel que nous mettons à votre disposition va donc vous indiquer pas-à-pas, comment déclarer votre chiffre d’affaires réalisé et encaissé en 2019 :

Du 1er janvier au 31 décembre 2019,

Ou, si vous avez créé votre micro-entreprise en 2019, de la date de création au 31 décembre 2019.

Cette obligation déclarative concerne tous les micro-entrepreneurs, qu’ils aient ou non opté pour le versement libératoire de l’impôt. Nous vous rappelons à ce sujet que le micro-entrepreneur est soumis au prélèvement à la source dés lors qu’il est imposable. Mais il peut également décider de sortir de ce mécanisme et opter pour le versement libératoire qui consiste à s’acquitter de l’impôt sur ses revenus de micro-entrepreneur, en même temps que le règlement périodique de ses cotisations sociales.

Ce tutoriel ne rentrera pas le détail de la déclaration des autres revenus du foyer fiscal qui reste inchangée.

Enfin, il y a quelques jours nous vous avons fait parvenir un courriel pour vous informer de l’ouverture de la déclaration d’impôts 2020 mais également pour vous demander de préparer des documents et des informations qui vont vous être utiles à partir de maintenant.

La déclaration d’impôts 2020 du micro-entrepreneur.

La démarche préalable du micro-entrepreneur inconnu des services fiscaux.

Certains micro-entrepreneurs qui ont déclaré leur activité en 2019 vont pour la 1ère fois effectuer cette démarche. Mais ils sont peut-être également dans la situation où ils ne possèdent pas à la fois d’espace personnel particulier sur le site impôts.gouv.fr et de numéro fiscal de déclarant. S’ils souhaitent néanmoins effectuer leur déclaration d’impôts en ligne, ils vont devoir demander à l’administration fiscale de leur attribuer des identifiants. Plusieurs méthodes s’offrent à eux :

S’adresser au guichet du centre des impôts de rattachement,

Faire une demande par courrier postal,

Faire un courriel après avoir rempli un formulaire de demande.

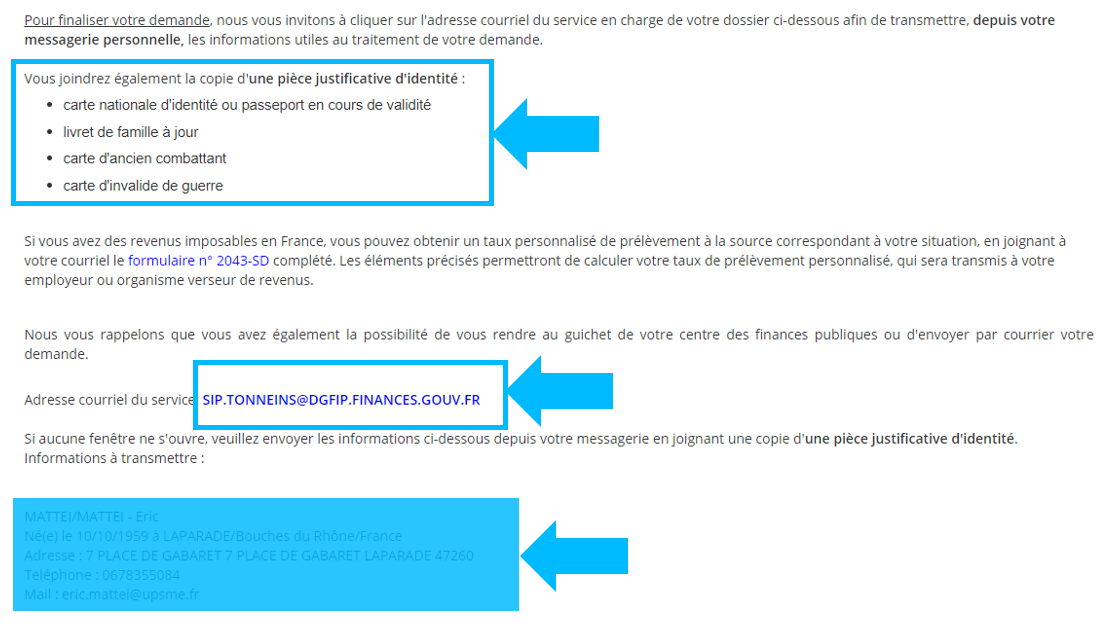

C’est cette dernière procédure que l’on vous détaille ici.

Vous commencez par accéder au Centre des finances publiques en cliquant sur le bouton juste en dessous.

Quand vous êtes sur la page de votre centre des impôts, vous cliquez sur « Accès au formulaire« .

Cliquez sur l'image pour l'agrandir

Le formulaire apparaît. Vous complétez tous les champs marqués d’un astérisque qui sont obligatoires.

Vous cliquez sur « Continuer » quand vous avez terminé.

Cliquez sur l'image pour l'agrandir

Une dernière partie apparaît.

Vous suivez les indications en préparant une pièce justificative d’identité, sauvegardée dans votre ordinateur.

Vous cliquez sur l’adresse mail qui apparaît. En principe, votre gestionnaire mail va s’ouvrir automatiquement. Il ne vous restera plus qu’à mettre en pièce jointe votre justificatif d’identité et envoyer le mail.

Si votre gestionnaire mail ne s’ouvre pas, ce n’est pas grave :

Vous copiez/collez l’adresse mail dans un mail ouvert manuellement,

Vous copiez/collez les informations qui apparaissent en-dessous de l’adresse mail de votre centre des impôts

Vous joignez le justificatif d’identité

Vous envoyez votre mail.

Vous recevrez dans quelques jours par mail et par courrier vos identifiants qui vous permettront de vous connecter à votre espace personnel particulier sur le site des impôts.

Cliquez sur l'image pour l'agrandir

Le tutoriel de la déclaration d’impôts 2020 du micro-entrepreneur

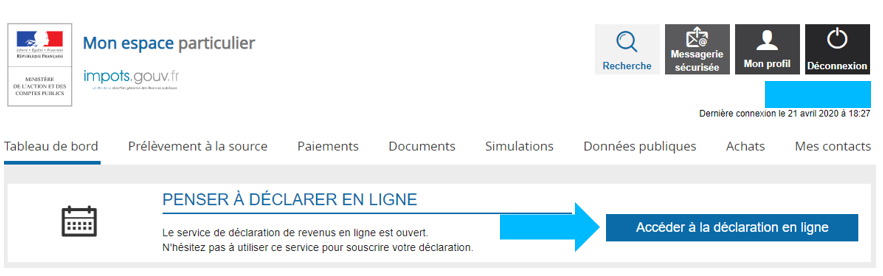

Muni de votre numéro fiscal de déclarant et de votre mot de passe, vous accédez à votre espace. Si vous ne l’avez pas encore fait, il vous suffit de cliquer sur le bouton juste en dessous.

Vous saisissez les 13 chiffres de votre numéro fiscal de déclarant et vous cliquez sur « Continuez »

Vous saisissez votre mot de passe et vous accédez enfin à votre espace personnel particulier.

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Vous cliquez sur le bouton « Accéder à la déclaration en ligne »

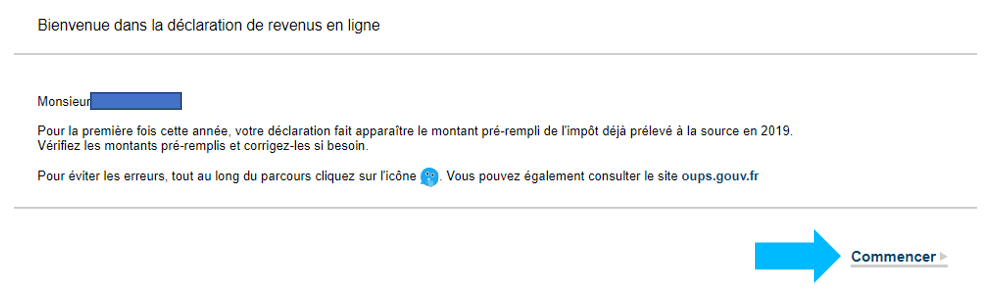

Sur l’écran suivant, après avoir pris connaissance de l’avertissement sur les montants de revenus pré-remplis, vous cliquez sur « Commencer ».

Cliquez sur l'image pour l'agrandir

Une première étape préalable consiste à recueillir d’éventuelles modifications intervenues au cours de l’année 2019 : mariage, divorce, décès, ou Pacs. Si vous n’avez rien à signaler, vous cliquez sur « Non ».

Cliquez sur l'image pour l'agrandir

Dernière étape préalable au cours de laquelle on vous informe que vous allez pouvoir ajouter, à partir de l’étape 3 des déclarations annexes de revenus. Ces déclarations annexes concernent directement les micro-entrepreneurs.

Vous pouvez cliquer sur « Suivant »

Cliquez sur l'image pour l'agrandir

Rien de particulier à dire sur l’étape 2 relative aux renseignements personnels, sans rapport avec la spécificité de la micro-entreprise. Nous passons donc directement à l’étape 3, revenus et charges.

Étape n° 3

En arrivant sur la 1ère page relative à vos revenus, vous commencez par avoir un avertissement sur la partie pré-remplie de votre déclaration. Cela concerne vos employeurs, caisses de retraites, organismes financiers et sociaux.

Cliquez sur l'image pour l'agrandir

Vous cliquez sur « OK » pour faire disparaître cet avertissement et continuer la déclaration.

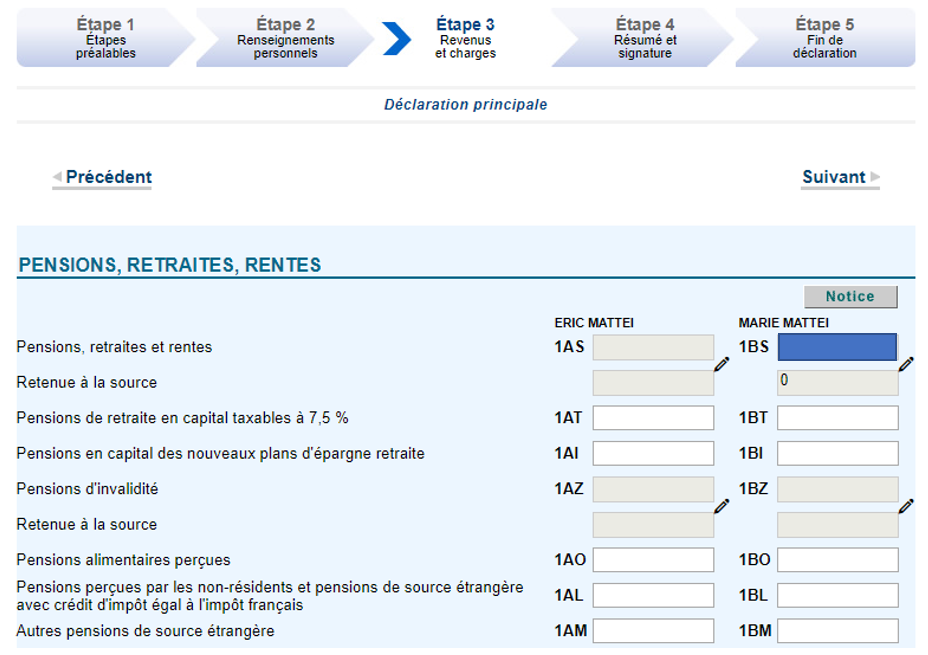

Étape n° 3 bis

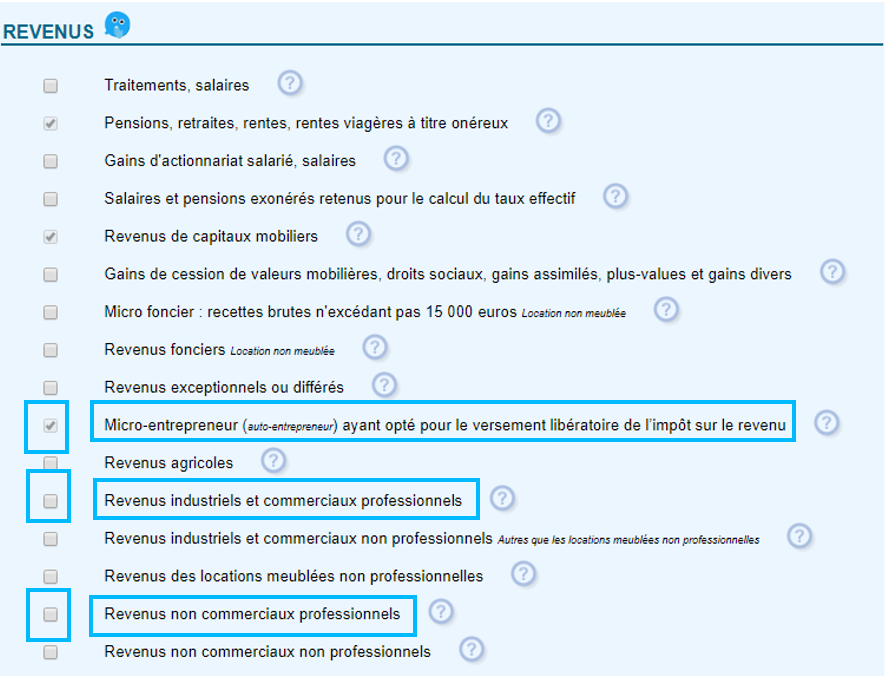

La page qui s’affiche à cet instant est très important car c’est à cet instant que vous allez devoir préciser les revenu à déclarer et notamment les revenus tirés de votre micro-entreprise.

Si vous avez perçu des salaires ou d’une manière générale des revenus versés par des organismes qui ont déjà communiqué ces renseignements à l’administration fiscale, certaines cases seront déjà cochées : salaires, pensions de retraites, etc.

En revanche, en utilisant :

l’attestation fiscale que l’on vous a demandée de préparer,

ou le renseignement sur le versement libératoire forfaitaire,

vous allez cocher une de ces cases :

micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu,

Revenus industriels et commerciaux professionnels. Il s’agit du type d’imposition micro-BIC ventes et prestations de services

Revenus non commerciaux professionnels. Il s’agit du type d’imposition micro-BNC autres prestations ou profession libérale.

À retenir :

Si vous cochez la case « Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire sur le revenu », vous ne pouvez pas cocher les deux autres cases.

Si vous n’avez pas opté pour le versement libératoire, vous pouvez cocher l’une des deux autres cases, voire les deux.

Si vous êtes micro-entrepreneur et VDI :

vous pouvez avoir opté pour le versement libératoire sur le revenu de votre activité de micro-entrepreneur,

vous devez cocher l’une des deux autres cases pour vos revenus de VDI Mandataire ou achat/vente (qui ne peuvent pas être soumis à ce versement libératoire) :

Micro-BNC VDI Mandataire

Micro-BIC VDI Achat/Vente

Étape n° 4

Vous allez pouvoir contrôler (et éventuellement rectifier) les revenus perçus de vos employeurs (salaires), des caisses de retraites ou des organismes sociaux.

Étape n° 5

Déclaration des valeurs et capitaux mobiliers. Cette page apparaît si vous avez des placements dans des établissements financiers. Elle est généralement pré-remplie.

Étape n° 6

Vous avez une fenêtre d’information qui vous précise la démarche de déclaration de votre chiffre d’affaires en fonction de votre situation fiscale : versement libératoire de l’impôt, micro-BIC ventes ou prestations, micro-BNC autres prestations ou libéral.

Étape n° 7

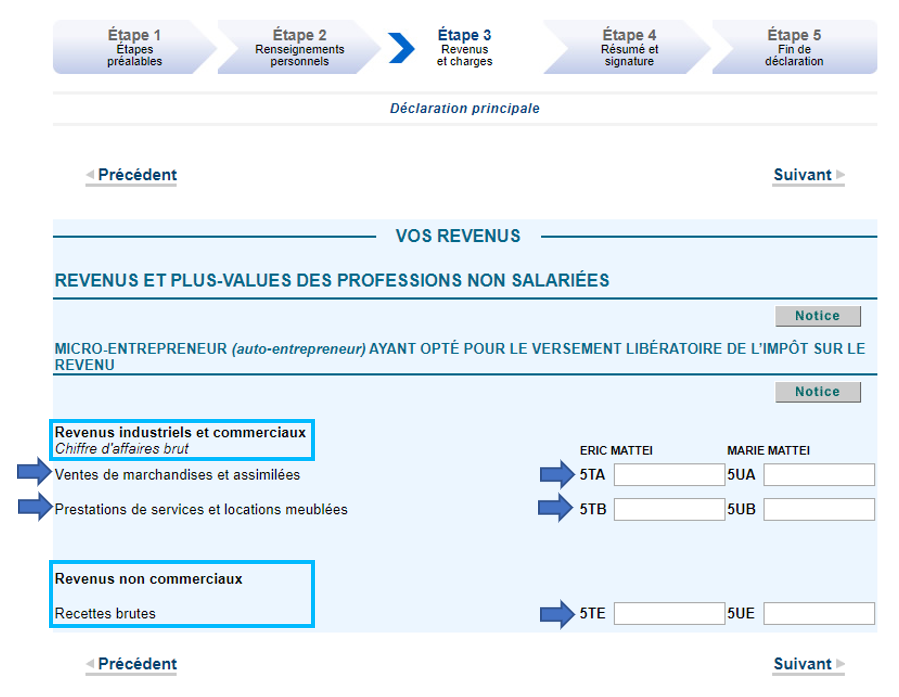

Cette page apparaît si vous avez coché cette déclaration de revenus à l’étape 3Bis

Il s’agit de la déclaration du chiffre d’affaires du micro-entrepreneur ayant opté pour le versement libératoire de l’impôt.

Vous allez reporter dans ce cadre votre chiffre d’affaires brut pour lequel vous avez, lors de vos déclarations périodiques, payé une taxe de 1%, ou 1,70% ou 2,20% qui correspond à ce versement libératoire de l’impôt.

Votre attestation fiscale vous indiquant de quel régime d’imposition vous relevez, vous reporterez votre chiffre d’affaires 2019 dans les cases suivantes :

Micro-BIC Ventes: cases 5TA ou 5UA

Micro-BIC Prestations: cases 5TB ou 5UB

Micro-BNC: cases 5TE ou 5UE

Étape n° 7 bis

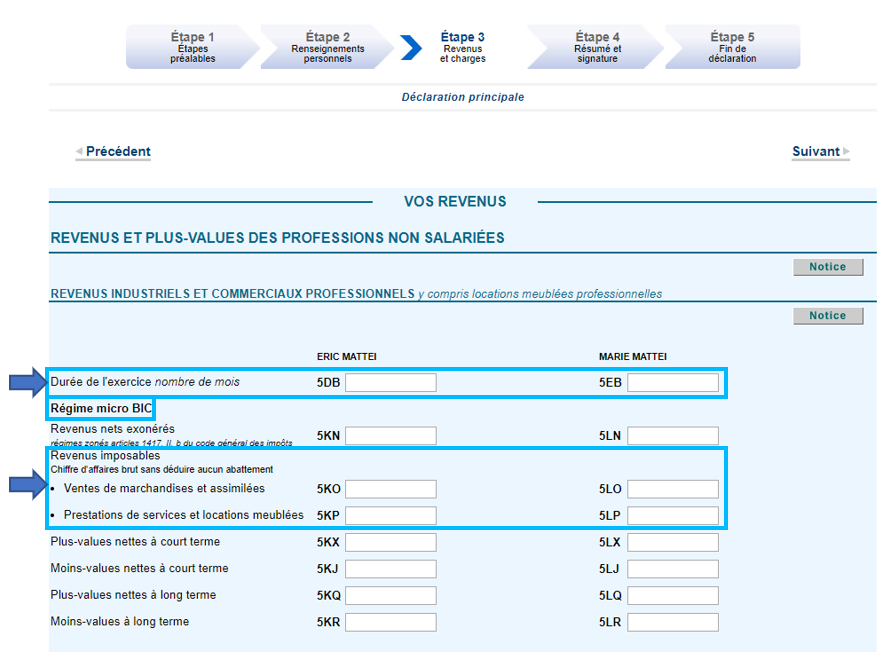

Cette page apparait si vous avez coché la case « Revenus industriels et commerciaux professionnels» à l’étape 3bis

Il s’agit de la déclaration du chiffre d’affaires relevant du régime fiscal micro-BIC.

Si vous avez débuté votre activité de micro-entrepreneur en 2019, vous commencez par indiquer le nombre de mois calendrier entre la date de début d’activité et le 31/12/2019 :

Cases 5DB ou 5EB

Vous indiquez ensuite votre chiffre d’affaires brut encaissé en 2019 en fonction de votre type d’imposition :

Micro-BIC Ventes: cases 5KO ou 5LO

Micro-BIC Prestations de services: cases 5KP ou 5LP

Étape n° 7 Ter

Cette page apparait si vous avez coché la case « Revenus non commerciaux professionnels» à l’étape 3bis

Il s’agit de la déclaration du chiffre d’affaires relevant du régime fiscal micro-BNC.

Si vous avez débuté votre activité de micro-entrepreneur en 2019, vous commencez par indiquer le nombre de mois calendrier entre la date de début d’activité et le 31/12/2019 :

Cases 5XI ou 5YI

Vous indiquez ensuite votre chiffre d’affaires brut encaissé en 2019 en fonction de votre type d’imposition :

Micro-BNC Autres prestations ou libéral : cases 5HQ ou 5IQ

Étape n° 8

Informations générales relatives à votre micro-entreprise

À ce stade, l’administration fiscale vous indique les renseignements qu’elle possède sur votre micro-entreprise :

Si vous n’avez pas déménagé et/ou que les renseignements sont corrects, vous pouvez cliquez sur « Suivant »,

Si vous avez déménagé et/ou que les renseignements sont erronés, vous commencez par cliquer sur :

1 – La 1ère liste déroulante « Département »

La 2ème liste déroulante « Commune »

2 – Vous saisissez le nom de la rue où vous résidez. L’administration fiscale possède une base de données des rues de votre commune et va retrouver le nom que vous indiquez.

Vous validez la proposition et vous précisez éventuellement le numéro de la rue,

3 – Vous cliquez sur « Valider »

Vous cliquez sur « Suivant ».

Etape n° 8 Bis

Si vous avez coché l’une des deux cases :

Revenus commerciaux et industriels professionnels

Revenus non commerciaux professionnels

La fenêtre suivante ne vous concerne pas, en principe. Vous ne saisissez donc AUCUNE information et vous cliquez directement sur « Suivant ».

Vous pouvez éventuellement être concerné si vous avez perçu, au cours de l’année 2019, des revenus qui sont soumis à prélèvements sociaux : CSG et CRDS. C’est dans ce cadre que vous devez les saisir.

Mais ces revenus n’ont rien à voir avec votre chiffre d’affaires de micro-entrepreneur que vous avez déjà saisi aux étapes 7, 7bis ou 7ter.

Cliquez sur l'image pour l'agrandir

Étape n° 9

Déclarations des charges déductibles

Cette étape ne concerne pas notre tutoriel. Sachez simplement que c’est ici que vous devez saisir les montants de charges susceptibles de vous ouvrir des crédits d’impôts.

Étape n° 10

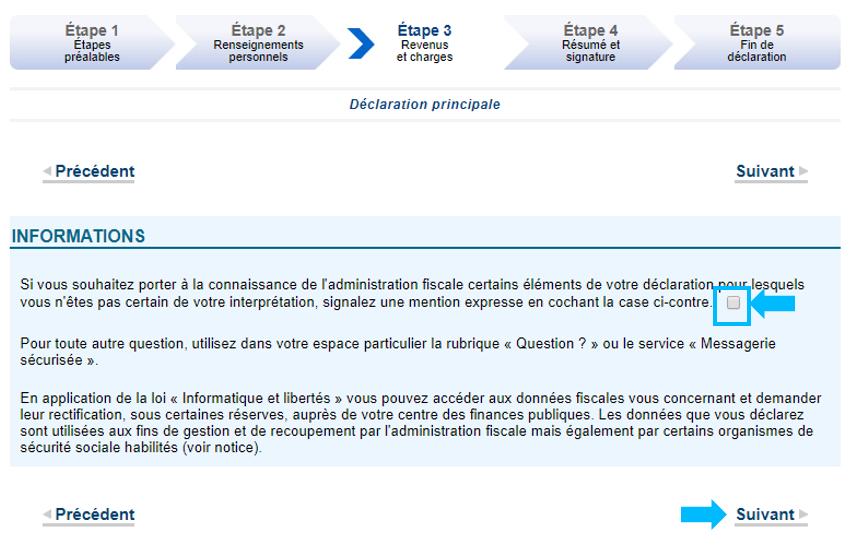

Droit à l’erreur – Oups

Cette page vous permet d’exercer ce que l’administration fiscale a appelé, depuis l’an dernier, le droit à l’erreur (Oups). Si vous avez le moindre doute sur votre déclaration d’impôts, en cochant la case prévue à cet effet, vous allez pouvoir signaler cette hésitation et cette éventuelle mauvaise interprétation de vos obligations déclaratives.

Si vous n’avez rien à signaler, vous cliquez directement sur « Suivant ».

Cliquez sur l'image pour l'agrandir

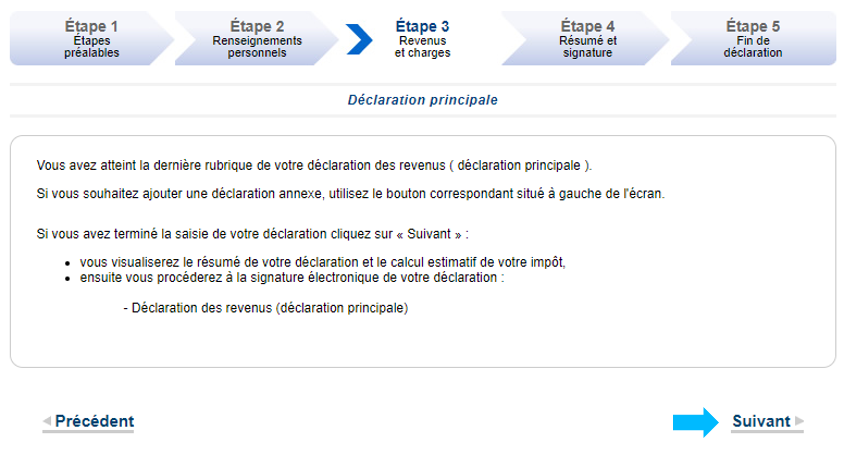

Étape n° 11

Fin de la déclaration des revenus et charges

Vous êtes rendu à la dernière étape de la déclaration de vos revenus et charges. Avant de voir le résumé de votre déclaration d’impôts 2020 et procéder à sa validation avec votre signature électronique, on vous propose ici de revenir en arrière pour procéder à une éventuelle modification.

Si vous êtes certain (e) de votre déclaration, vous cliquez directement sur « Suivant »

Cliquez sur l'image pour l'agrandir

Étape n° 12

Résumé de la déclaration d’impôts

Cette étape vous permet de visualiser la synthèse de la déclaration d’impôts que vous venez d’effectuer :

Les revenus déclarés, y compris ceux de votre activité indépendante de micro-entrepreneur,

Le montant des retenus à la source (RAS) effectué sur vos revenus au cours de l’année 2019.

Cliquez sur l'image pour l'agrandir

Vous visualisez également l’estimation de votre impôt dû pour vos revenus 2019.

Si les revenus perçus de votre micro-entreprise sont imposables, et que vous n’avez pas opté pour le versement libératoire, l’impôt dû est calculé en fonction du barème d’imposition en vigueur.

Le montant indiqué dans cette estimation sera à payer entre le 1er septembre et le 31 décembre 2020. Vous recevrez automatiquement l’échéancier correspondant au mois de juillet/août 2020.

Étape n° 12 Bis

Vérification du RIB connu de l’administration fiscale et signature

Cette page vous permet également de vérifier le relevé d’identité bancaire connu de l’administration fiscale. Ces renseignements sont importants car ils permettent le prélèvement des sommes dues mais également le remboursement des crédits d’impôts.

Si vous effectuez pour la 1ère fois une déclaration d’impôts, ou si vous souhaitez modifier l’établissement bancaire, vous aurez à saisir votre RIB en cliquant sur le bouton « Modifier »

On vous laisse une nouvelle fois la possibilité de modifier votre déclaration. Pour cela, il vous suffit de cliquer sur « Corriger ma déclaration » et vous reviendrez automatiquement à l’étape des renseignements personnels.

Si vous estimez que tout est bon, il vous reste à cliquer sur « Signer ma déclaration ».

Étape n° 13

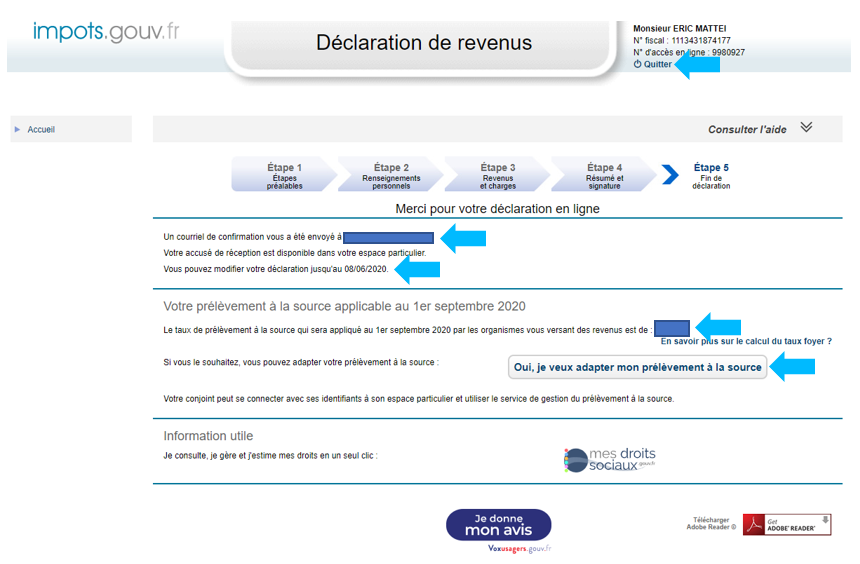

Fin de la déclaration

Vous êtes quasiment rendu au bout de vos peines : votre déclaration d’impôts est signée et vous visualisez désormais les derniers renseignements de votre déclaration d’impôts 2020. L’heure de l’apéro est proche !!!

On vous indique jusqu’à quelle date vous avez la possibilité de rectifier à nouveau votre déclaration

On vous indique votre taux de prélèvement à compter du 1er septembre 2020 :

0% si vous n’êtes pas imposable

Taux actualisé avec vos revenus 2019, si vous êtes imposable.

On vous laisse la possibilité d’adapter votre prélèvement à la source. Taux qui sera ensuite communiqué à l’ensemble des organismes concernés.

Enfin, si vous êtes au bord de la crise de nerfs et qu’il est temps pour vous de passer à autre chose, vous cliquez sur « Quitter ».

Un courriel de confirmation est déjà arrivé sur la boite mail connu de l’administration fiscale. Ce mail est très important car il contient les références de la signature électronique de votre déclaration

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Étape n° 13 Bis

Confirmation fin de la déclaration

Ne croyez pas que l’administration fiscale va vous laisser vous laisser vous échapper comme ça. Un dernier message vous demande si vous voulez vraiment quitter votre espace personnel.

Dans un hurlement primal, vous allez vous venger en explosant le clic gauche de votre mulot sur « Oui » !!!

Cliquez sur l'image pour l'agrandir

Utilisation des cookies

Ce site utilisent des cookies pour vous connecter et afficher les articles en conséquence. Ces informations ne seront pas utilisé pour autre choses. Veuillez cliquer sur « Accepter » pour naviguer sur le site.