Au cours de son activité indépendante, le micro-entrepreneur peut être amené à cumuler plusieurs activités et notamment celle de vendeur à domicile indépendant, plus communément appelée VDI.

L’attractivité de cette activité est indéniable et parmi les trois statuts possibles en VDI, le plus répandu est celui de VDI mandataire ou acheteur revendeur. Le micro-entrepreneur va ainsi pouvoir cumuler deux activités indépendantes et compléter ses revenus.

À noter que l’inverse est tout aussi vrai puisqu’un VDI peut également être micro-entrepreneur.

Pour exercer conjointement ces deux activités, le micro-entrepreneur et le VDI conservent à la fois le statut juridique de travailleur indépendant et le même régime micro-fiscal. Lors de la déclaration d’impôts, ils auront à déclarer leurs revenus dans les mêmes cases.

Micro-entrepreneur et VDI : une fiscalité commune

Le micro-entrepreneur et le VDI bénéficient du même régime fiscal qui relève des articles 50.0 et 102 ter du Code général des impôts. Il s’agit du régime micro-fiscal qui permet de déterminer le montant des bénéfices imposables en appliquant sur le montant de chiffre d’affaires ou de recettes un abattement forfaitaire pour frais professionnels.

Le régime fiscal commun du micro-entrepreneur et du VDI

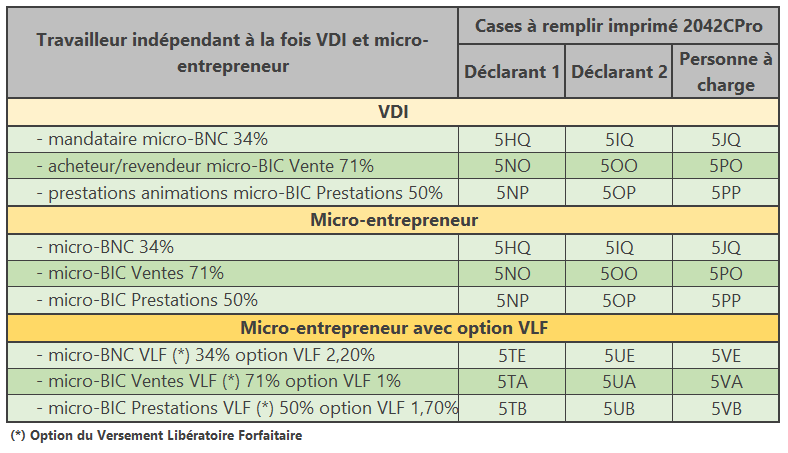

- Micro-BIC Ventes :

- Pour le micro-entrepreneur : les activités d’achat et revente.

- Pour le VDI Acheteur revendeur : les activités d’achat et revente

- L’abattement forfaitaire pour frais professionnels est de 71 %

- Micro-BIC Prestations de services :

- Pour le micro-entrepreneur : les activités commerciales et artisanales.

- Pour le VDI Animateur : les commissions d’animation (animation des équipes de vente)

- L’abattement forfaitaire est de 50 %

- Micro-BNC Activités libérales :

- Pour le micro-entrepreneur : les activités libérales non réglementées.

- Pour le VDI Mandataire : les commissions perçus sur les ventes réalisées.

- L’abattement forfaitaire pour frais professionnels est de 34 %

Pour pouvoir bénéficier de ce régime micro-fiscal, les micro-entrepreneurs-VDI ont l’obligation, chaque année civile, de ne pas dépasser un certain plafond de chiffre d’affaires ou de recettes.

En 2019, ces plafonds étaient les suivants :

- 170 000 € pour les activités d’achat/revente, la vente à emporter de denrées alimentaires et de location de meublés de vacances.

- 70 000 € pour toutes les activité de prestations de services commerciales ou artisanales,

- 70 000 € pour les activités libérales non-réglementées.

En 2020, tous ces plafonds ont subi une revalorisation et sont valables jusqu’au 31 décembre 2023.

L’option du versement libératoire forfaitaire pour le micro-entrepreneur

Sous réserve de ne pas dépasser un certain revenu imposable au sein du foyer fiscal, le micro-entrepreneur a la possibilité d’opter pour le versement libératoire de l’impôt.

Le versement libératoire de l’impôt est une option qui permet de s’acquitter de l’impôt relatif aux revenus issus de la micro-entreprise, en même temps que le règlement périodique des cotisations sociales. Il est déterminé en fonction de l’activité exercée et du type d’imposition :

- Micro-BIC Ventes : Versement libératoire forfaitaire de 1%

- Micro-BIC Prestations : Versement libératoire forfaitaire de 1,70%

- Micro-BNC : Versement libératoire forfaitaire de 2,20%

En optant pour le versement libératoire forfaitaire, le micro-entrepreneur sort du mécanisme du prélèvement à la source, mais uniquement pour ses revenus de travailleur indépendant. Tous les autres revenus du foyer fiscal continuent à relever du dispositif du prélèvement à la source.

Les sommes versées dans le cadre de cette option, ne peuvent en aucun cas être remboursées au micro-entrepreneur en cas de trop-versé ou de non-imposition. Le micro-entrepreneur devra donc s’assurer, avant d’opter pour le VLF, que ce dispositif correspond bien à sa situation fiscale.

À noter : le VDI ne peut pas opter pour le versement libératoire de l’impôt qui exclusivement réservé au régime de la micro-entreprise, à condition toutefois de ne pas dépasser un certain montant de revenu imposable au sein du foyer fiscal.

La déclaration d’impôts conjointe du micro-entrepreneur et du VDI

Vous l’aurez compris, le micro-entrepreneur-VDI et le VDI-Micro-entrepreneur vont devoir remplir la même déclaration d’impôts. Cette déclaration va se faire soit :

- en cumulant leur chiffre d’affaires de micro-entrepreneur et leurs revenus de VDI sur le même régime micro-fiscal correspondant à leurs deux activités indépendantes,

- en ventilant leur chiffre d’affaires de micro-entrepreneur et leurs revenus de VDI sur chaque régime micro-fiscal correspondant à leurs deux activités indépendantes.

Afin de rendre lisible et explicite notre propos, nous avons regroupé dans un tableau les différentes options qui vont se présenter au micro-entrepreneur VDI.

Quelque soit le cas de figure dans lequel va se situer le micro-entrepreneur-VDI, celui-ci devra toujours s’assurer de ne jamais dépasser :

- les seuils intermédiaires de TVA

- les plafonds annuels autorisés de chiffre d’affaires.

En cas de dépassement de ces seuils et de ces plafonds le micro-entrepreneur-VDI serait assujetti au régime réel de TVA et quitterait le régime de la micro-entreprise dans les délais et conditions prévues par la loi.

Nous aurons l’occasion, dans un prochain article, de revenir sur la TVA du micro-entrepreneur-VDI.