Depuis le mois de juin, l’UPSME a déployé des moyens exceptionnels pour venir en aide à des centaines de micro-entrepreneuses qui rencontraient d’importantes difficultés avec leur CPAM pour d’une part faire reconnaitrent l’intégralité de leurs droits et d’autre part percevoir rapidement le versement de leur prestations.

Médiation de la CPAM, Direction nationale de l’URSSAF, médiateur du CPSTI, Caisse Nationale d’assurance maladie, Institut de la protection Sociale. L’UPSME a ainsi actionné tous les leviers à sa disposition pour résoudre au mieux et au plus vite des dossiers qui connaissaient des situations dramatiques.

Force est de reconnaitre qu’un nombre important de CPAM et les médiateurs en particulier, ont parfaitement conscience que ces situations ne sont pas acceptables et que des efforts importants ont été fait pour qu’il n’y ai aucune rupture dans l’indemnisation.

Et l’embellie tant espérée n’est peut-être pas bien loin …

Une victoire en Dordogne qui devient le symbole de l’action de l’UPSME auprès des micro-entrepreneuses

Tout a commencé par un appel, fin août, de Anne-Sophie L., micro-entrepreneuse en Dordogne qui s’interroge sur la prise en charge de sa maternité par la CPAM. En effet, elle n’arrive pas à comprendre pour quelle raison, et durant son congé maternité, ses revenus vont diminuer.

Elle nous explique sa situation, certes particulière, mais qui est commune à de nombreuses micro-entrepreneuses. Tout en étant salariée, elle a créé sa micro-entreprise en mai 2019. Fin 2019, à la suite de la perte de son emploi, elle s’inscrit à pôle emploi et commence à percevoir ses prestations de chômage à compter de janvier 2020.

Son congé maternité a commencé le 19 juin 2020. À cette date, arrêtant totalement son activité professionnelle, Pôle emploi cesse également de lui verser son chômage, passant le relai, et pour la durée du congé, à la CPAM.

La CPAM lui fait parvenir une attestation de droits qui ne reprend que ceux de son activité indépendante, refusant de reconnaître ceux de son activité salariée, sous prétexte que cela fait plus de 10 mois qu’elle est micro-entrepreneuse. Cet argument est bien évidemment faux puisque cette durée ne sert qu’à préciser la durée minimale d’affiliation au régime de sécurité sociale des indépendants pour pouvoir prétendre à des prestations maternité (Article L. 623-8 du Code de la sécurité sociale).

Immédiatement, nous contestons cette décision auprès de la médiatrice de la CPAM Dordogne. Notre démarche est aussitôt refusée au prétexte qu’il s’agit d’une situation de pluriactivité qui n’est pas prise en charge par la CPAM ! Nous adressons un mail en faisant remarquer qu’il est difficile et surtout incongru de parler de pluriactivité à une personne qui est inscrite au chômage …

Nous maintenons donc notre contestation en faisant référence aux termes précis de l’article du Code de la sécurité sociale (L.311-5). Celui prévoit et permet la portabilité des droits salariés et l’accès, notamment, aux prestations en espèces du régime obligatoire d’assurance maternité durant la période d’indemnisation à Pôle emploi.

C’est exactement la situation d’Anne-Sophie.

Le 14 septembre, la médiatrice de la CPAM nous fait parvenir un mail pour nous confirmer le versement des prestations maternité à la fois sur les droits de micro-entrepreneuse (974 €) et de salariée (5 400 €).

Pour l’UPSME, la victoire est éclatante. Mais pour Anne-Sophie, et c’est notre plus grande fierté, ce n’est que justice.

Les situations qui mettent en péril la maternité des micro-entrepreneuses.

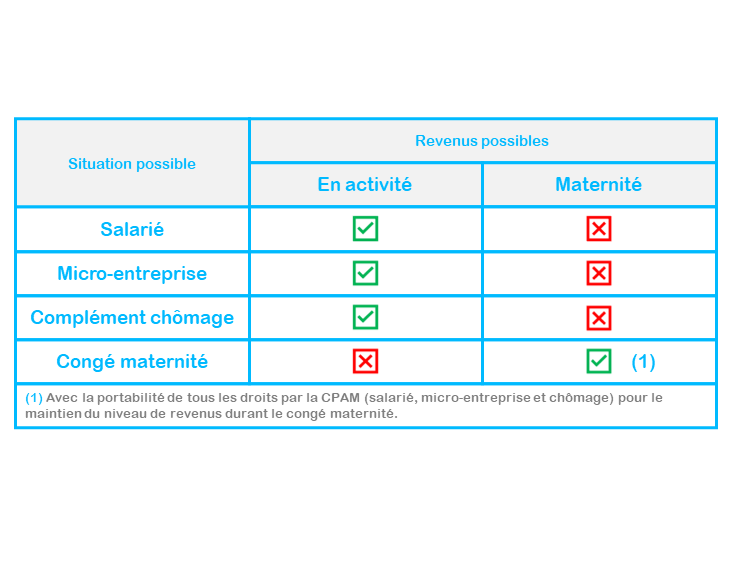

Le cumul chômage et micro-entreprise

Dans son activité professionnelle, le micro-entrepreneur peut également percevoir des revenus salariés. Il est alors considéré comme pluriactif. Mais des évènements de la vie peuvent venir créer des situations particulières que le législateur a parfaitement identifiées, prenant ainsi toutes les dispositions pour assurer au micro-entrepreneur le maintien de ses revenus.

Le premier évènement est la perte de l’emploi salarié. C’est Pôle emploi qui va être en charge, durant une période déterminée, du versement des prestations chômage.

Le deuxième évènement est soit la maladie, la maternité ou l’invalidité. C’est la CPAM qui va assurer le versement de ces prestations.

Dans les deux cas les prestations versées sont qualifiées de revenus de remplacement et la mission de ces organismes sociaux est d’assurer le maintien de de l’indemnisation et en conséquence de garantir au micro-entrepreneur le niveau de ressources qu’il avait lorsqu’il était en activité.

Lorsqu’une micro-entrepreneuse est en congé maternité, la loi lui impose de cesser toute activité professionnelle pour percevoir ses prestations (Article D.623-6 du CSS). Si elle est dans la situation de cumul activité indépendante – inscription Pôle emploi, au premier jour de de son arrêt de travail, ce dernier cesse de lui verser ses indemnités chômage, passant le relai à la CPAM pour la durée du congé maternité.

Ces dispositions sont reprises dans l’article L. 311-5 du CSS : « Toute personne percevant l’une des allocations mentionnées à l’article L. 5123-2 ou aux articles L. 1233-65 à L. 1233-69 et L. 1235-16 ou au 8° de l’article L. 1233-68 du code du travail ou l’un des revenus de remplacement mentionnés à l’article L. 5421-2 du même code conserve la qualité d’assuré et bénéficie du maintien de ses droits aux prestations en espèces du régime obligatoire d’assurance maladie, maternité, invalidité et décès dont elle relevait antérieurement. »

À retenir

Si une micro-entrepreneuse, avant son congé maternité, perçoit des revenus cumulés de 1500 €, la CPAM doit être en mesure de lui maintenir ce niveau de ressources durant sa période d’inactivité. La portabilité des droits, prévu dans l’article L.311-5 du code la sécurité sociale, permet de garantir un revenu égal.

Un nombre important de CPAM n’arrive pas à comprendre ce mécanisme (pourtant simple) et refuse d’indemniser correctement les micro-entrepreneuses.

La date de début d’activité retenue pour le calcul du revenu moyen annuel de la micro-entrepreneuse.

Le droits maternité de la micro-entrepreneuse sont déterminés en fonction de son revenu d’activité annuel moyen (RAAM). Ce calcul s’effectue sur les trois dernières années civiles précédant le congé maternité (date de l’évènement).

Si la micro-entrepreneuse a débuté son activité au cours de l’une de ces tris années, le revenu de l’année de création est annualisé (ramené sur 12 mois).

Compte tenu du mode de calcul du RAAM, la date de début d’activité prend alors toute son importance. À quelle date est fixée la de création de la micro-entreprise :

- Celle figurant sur l’imprimé de déclaration d’activité remis au CFE (P0 CMB ou PL) ?

- Celle correspondant à la première réalisation de chiffre d’affaires ou de recettes ?

Les réponses sont arrivées en deux temps.

La première est intervenue avec une jurisprudence du Conseil d’État du 12 janvier 1987 qui précise que le début d’activité d’un établissement ne peut se faire qu’à la double condition d’avoir disposé d’immobilisations et d’avoir versé des salaires ou réalisé des recettes.

La deuxième est venue de la DGFiP. S’agissant des micro-entrepreneurs, la doctrine administrative (BOI-IF-CFE-20-50-10-20141216 § 20) précise que les entreprises n’employant pas de salariés – tels les auto-entrepreneurs – ne sont pas imposables à la CFE tant qu’elles ne réalisent pas de chiffre d’affaires ou de recettes, leur activité professionnelle devant alors être considérée comme n’ayant pas débutée.

À retenir

Si une micro-entrepreneuse crée son activité au cours de l’une des trois années qui précède la date de son début d’activité, et que la réalisation de son 1er chiffre d’affaires intervient de l’année qui suit la déclaration d’activité, la date officielle de création de son activité est réputée être celle de l’encaissement de son 1er chiffre d’affaires.

Cette notion qui consiste à accepter que le droit fiscal s’impose au droit social n’est quasiment pas reconnue par les CPAM qui continuent à déterminer le RAAM sur la totalité des années, faussant ainsi son calcul et prenant le risque de pénaliser la micro-entrepreneuse.

Le raisonnement que doivent tenir les CPAM s’appuie sur la simple nature des chiffres et des dates à retenir. Puisque le revenu pris est fiscal, il est cohérent de retenir une date fiscale de création d’activité. Retenir une autre date revient à faire un mélange des genres tout à fait préjudiciable en la matière.

Conclusion

L’UPSME a ouvert à ce jour plus de 400 dossiers de recours auprès des médiations de la CPAM. Tous sont en cours et les micro-entrepreneuses ont commencé à percevoir leurs prestations. Parfois avec un certain retard mais les CPAM ont alors procédé sous forme d’acomptes afin d’assurer au plus vite la continuité de l’indemnisation.

Des CPAM comme celles du Vaucluse, des Hautes-Alpes ou du Loir-et-Cher continuent de faire obstruction à toutes nos tentatives d’explication, que ce soit pour le cumul des droits ou pour le calcul exact du RAAM. Dans tous ces dossiers, les micro-entrepreneuses ont des milliers d’euros à percevoir et leur situation financière, sociale et psychologique est devenu très délicate.

Nous avons alerté la Direction nationale du recouvrement des travailleurs indépendants, l’ACOSS, le médiateur national du CPSTI ainsi que la CNAM. Nous avons ainsi bon espoir de débloquer rapidement ces dossiers.

Nous maintiendrons ce dispositif exceptionnel aussi longtemps qu’il sera nécessaire, même s’il absorbe une grande partie de nos ressources humaines. Si vous êtes dans une des situations que nous venons de décrire, ou tout simplement que vous avez du mal à percevoir vos prestations, nous tenons à votre disposition un formulaire de contact, une adresse mail ainsi qu’un numéro de téléphone. Nous vous garantissons une réponse de notre part sous 24 heures.

- Adresse mail : contact@upsme.fr

- Téléphone : 05.53.95.78.97.