Tout savoir sur la CFE 2020 pour les micro-entrepreneurs : Covid-19, exonérations, calcul et paiement.

En pleine crise du coronavirus, les micro-entrepreneurs vont devoir s’acquitter de la Contribution Foncière des Entreprises (CFE), pour le 16 décembre 2020 au plus tard.

Si, pour le moment, aucune mesure de soutien n’est annoncée par le gouvernement, avec une annulation totale ou partielle de cette taxe locale pour l’ensemble des micro-entrepreneurs, il reste néanmoins la possibilité de bénéficier d’une exonération totale ou partielle dans le cadre de mesures existantes.

Comme chaque année, l’UPSME fait un état des lieux complet des possibles exonérations de CFE en 2020, pour les micro-entrepreneurs.

L’UPSME, fidèle à sa mission d’aide et d’accompagnement, va vous expliquer comment :

accéder à votre avis d’imposition,

procéder au règlement de votre CFE

être exonéré de cet impôt de manière automatique ou en effectuant une demande de dégrèvement exceptionnel.

La CFE 2020 du micro-entrepreneur contaminée par le coronavirus

Après deux confinements et une activité économique durement impactée par une crise sanitaire sans précédent, les micro-entrepreneurs sont aujourd’hui dans l’incapacité de faire face à cette échéance fiscale.

L’UPSME en est bien consciente et est intervenue en urgence auprès du cabinet de Bruno LEMAIRE et de la commission des finances de l’assemblée nationale pour demander que soit mis en place une exonération totale de la CFE 2020 pour tous les micro-entrepreneurs, sans exception.

Dans l’hypothèse où nous n’arriverions pas à obtenir cette exonération, il convient de ne pas payer la CFE à son échéance et de demander à votre SIE un report à 2021 avec un étalement en fonction de vos capacités financières.

Nous vous expliquons la procédure à entreprendre.

1 - Je modifie le montant à payer

La video ci-contre vous explique toute la démarche pour payer votre CFE et notamment comment modifier le montant à payer.

2 - J'adresse un courrier de demande de report et d'étalement à mon SIE

En parallèle, j’adresse immédiatement un courrier à mon SIE de rattachement en expliquant ma situation financière face à la crise du Covid-19.

Le Ministère de l’économie et des fiances a adressé des instructions précises pour que ces demandes soient examinées avec bienveillance et que des reports avec échéancier de paiement soient systématiquement accordés.

Nous avons préparé un modèle de courrier que vous pouvez télécharger.

Quels sont les micro-entrepreneurs qui bénéficieront d'une exonération "Covid-19" ?

La 3ème loi de finances rectificative va permettre aux micro-entrepreneurs faisant partie de la liste (dite liste S1 élargie) des activités les plus durement touchées par la crise sanitaire (secteurs du tourisme, de l’hôtellerie, de la restauration, de la culture, du transport aérien, du sport et de l’évènementiel, de bénéficier d’une exonération des 2/3 de la part de CFE revenant aux communes et aux EPCI (Etablissement Public de Coopération Intercommunale).

Les taxes pour frais de chambre consulaire ainsi que les frais de gestion resteront dus.

Les micro-entrepreneurs sont donc invités à vérifier la bonne application du dégrèvement exceptionnel en consultant la ligne 24bis de leur avis d’imposition 2020 à la CFE.

Voilà le détail de la procédure à mettre en œuvre :

1 – Je consulte la liste S1 actualisée des activités les plus impactées par la crise du Covid-19.

ont payé leur CFE tout au long de l’année 2020 (sans suspendre les prélèvements en raison de la crise sanitaire),

bénéficient de cette exonération des 2/3,

doivent prendre contact avec leur SIE et demander à être remboursé des sommes versées en trop-perçu.

La CFE 2020 des Micro-Entrepreneurs

Je comprend le calcul de ma CFE Micro-entrepreneur

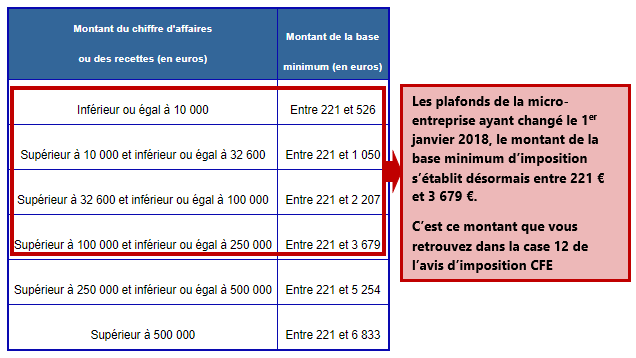

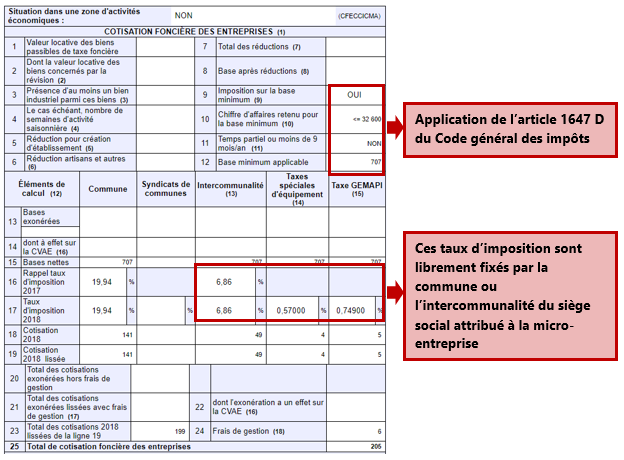

Le calcul de la CFE Micro-entrepreneur est basé sur des tranches de chiffres d’affaires réalisés l’année de référence (année qui précède l’année d’imposition : exemple 2018 pour imposition 2020). À ces tranches de chiffre d’affaires correspondent différentes bases d’imposition fixées librement par les communes ou les EPCI, sur lesquelles viennent s’appliquer des taxes communales ou intercommunales ainsi que les frais de gestion de la fiscalité directe locale. Article 1647D du CGI

L’ensemble des taxes communales ou intercommunales, qui s’applique à ces bases d’imposition, est librement fixé par le conseil municipal ou l’organe délibérant de l’établissement public de coopération intercommunale (EPCI).

Cette situation est responsable de disparités importantes d’une commune à l’autre. Elle peut également engendrer d’importantes hausses d’une année sur l’autre en fonction de l’état des finances des communes.

Pour quelle raison ma CFE double-t-elle lors de la 2ème année d'imposition ?

Les dispositions sur le calcul de la CFE durant les 3 premières années d’activité sont précisées dans l’article 1478 du CGI :

En cas de création d’un établissement […], la CFE n’est pas due pour l’année de la création.

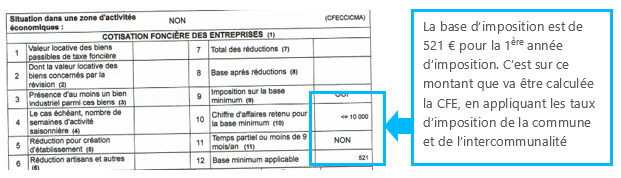

En cas de création d’établissement, la base du nouvel exploitant est réduite de moitié (-50%) pour la première année d’imposition.

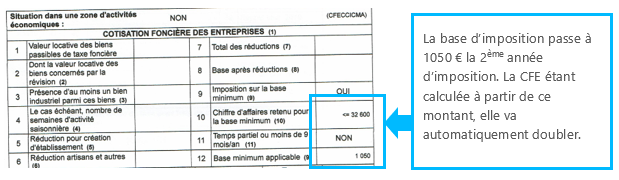

Dès la 2ème année d’imposition (c’est à dire 3 ans après le début de l’activité) la base d’imposition est normale et ne bénéficie plus de cette réduction de 50%.

C’est la raison pour laquelle le micro-entrepreneur constate que sa CFE, d’une année à l’autre, a doublé. Pour s’assurer que le calcul est exact, il suffit de vérifier la base d’imposition de l’année précédente et de l’année en cours, comme le montre les images ci-contre.

La base d'imposition est à 520€ pour la 1ère année d'imposition. Ce montant varie pour chaque commune

La base d'imposition passe à 1050 € la 2ème année d'imposition. La CFE double automatiquement.

Je consulte et je paye ma CFE 2020

Cliquez sur l'image pour télécharger le tutoriel

La CFE du micro-entrepreneur est à 100% dématérialisée. Vous ne la recevrez jamais par courrier postal.

L’avis d’imposition de la CFE 2020 est donc disponible dans votre espace personnel « professionnel » sur le site impôts.gouv.fr.

La DGFiP met à votre disposition un guide complet qui va vous expliquer pas à pas :

la création de votre espace personnel dans l’onglet « professionnel »,

la consultation et le téléchargement de votre avis d’imposition CFE,

le paiement en ligne de votre CFE.

Vous téléchargerez le guide en cliquant directement sur l’image ci-contre, ou visionner la vidéo ci-dessous.

Quels sont les micro-entrepreneurs qui ne paieront pas de CFE en 2020 ?

Moins de 5 000 € de CA en 2018 et imposition sur la base minimum ? Exonération totale de CFE en 2020

La loi de finances 2017 a augmenté le seuil d’imposition de la CFE. L’article 1467 D du CGI précise désormais : « Toutefois, les redevables réalisant un montant de chiffre d’affaires ou de recettes inférieur ou égal à 5 000 € sont exonérés de la cotisation minimum […] Lorsque la période de référence ne correspond pas à une période de douze mois, le montant du chiffre d’affaires ou des recettes est ramené ou porté, selon le cas, à douze mois. ».

De plus l’article 1467A du CGI précise : » Sous réserve des II, III IV et VI de l’article 1478, la période de référence retenue pour déterminer les bases de cotisation foncière des entreprises est l’avant-dernière année précédant celle de l’imposition ou le dernier exercice de douze mois clos au cours de cette même année lorsque cet exercice ne coïncide pas avec l’année civile« .

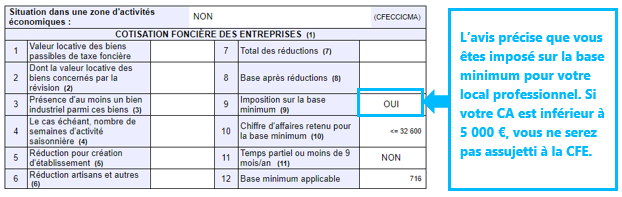

Vous exercez à partir de chez vous : L’administration fiscale retiendra votre chiffre d’affaires déclaré en 2018 et votre base d’imposition. Vous avez déclaré moins de 5 000 € en 2018 et vous êtes imposé sur la base minimale, vous n’avez pas de CFE à payer.

Vous exercez à partir d’un local professionnel : L’administration fiscale retiendra votre chiffre d’affaires déclaré en 2018 et la base d’imposition du votre local. Vous avez déclaré moins de 5 000 € de chiffre d’affaires ET votre local est imposé sur la base minimale, vous n’avez pas de CFE à payer.

Si vous avez démarré votre activité en 2018 et un autre mois que janvier 2018, votre chiffre d’affaires doit être annualisé. Pour connaitre ce montant, utilisez le simulateur ci-contre en indiquant simplement la date de création et le CA réalisé en 2018.

Si la simulation fait apparaître que vous n’êtes pas imposable et que vous avez néanmoins reçu un avis d’imposition avec un montant à régler, utilisez le modèle de courrier à votre disposition ci-contre. Vous le téléchargerez en cliquant sur l’image

Cliquez sur l'image pour télécharger le modèle.

En pratique, si vous avez réalisé moins de 5 000 € de CA en 2018 (annualisé ou pas) et que vous êtes imposé sur la base minimum, vous allez recevoir un avis d’imposition de la CFE 2020 à 0. Pour effectuer le calcul, les services fiscaux récupèrent votre déclaration de revenus effectuée en 2019 (revenus 2018) et le montant de chiffre d’affaires que vous avez indiqué sur la déclaration des revenus des professions non-salariées.

L’exonération totale et provisoire de CFE en début d’activité

Le micro-entrepreneur bénéficie de droit d’une exonération totale de CFE lors de sa première année d’activité.

Activité et non pas création. Pour quelles raisons est-il important, pour un micro-entrepreneur, de faire la distinction entre ces deux mots ? Le micro-entrepreneur est juridiquement considéré comme un entrepreneur individuel sans salarié. Il s’avère que l’administration fiscale considère que le début d’activité est matérialisé avec la 1ère déclaration de chiffre d’affaires.

Un micro-entrepreneur qui a créé son entreprise en 2019, mais qui a effectué sa première déclaration de chiffre d’affaires en 2020, n’aura pas de CFE à payer en 2020 car cette année est considérée comme sa 1ère année d’activité.

Cliquez sur l'image pour télécharger le modèle.

Vous avez créé votre micro-entreprise. Vous n’avez déclaré aucun chiffre d’affaires en 2019. Votre 1ère déclaration de chiffre d’affaires est intervenue en 2020. Vous n’avez pas de CFE à payer en 2020 qui est considérée comme votre année de création.

Vous avez à votre disposition un courrier type à faire parvenir à votre centre des impôts dont l’adresse figure sur votre avis d’imposition de la CFE 2020.

Vous devez payer votre CFE et demander ensuite le dégrèvement total en envoyant ce courrier. Vous le téléchargerez en cliquant sur l’image ci-contre.

L’exonération totale et permanente de CFE pour l’exercice d’une activité artisanale

Cette exonération ne concerne que les micro-entrepreneurs immatriculés au répertoire des métiers (RM) de la Chambre de Métiers et de l’Artisanat (CMA). Elle est par ailleurs soumise au respect des conditions suivantes (article 1452 du Code général des impôts) :

le travail manuel est prépondérant,

il ne doit pas y avoir de spéculation sur la matière première utilisée,

il ne doit pas y avoir une utilisation prépondérante des machines

Cliquez sur l'image pour lélécharger le modèle.

Si vous recevez un avis d’imposition sur la CFE 2020 avec un montant à payer et que vous estimez que vous répondez aux critères d’une activité artisanale (article 1452 du CGI) :

cliquez sur l’image ci-contre pour télécharger le modèle de courrier à envoyer à votre centre des impôts,

vous devez néanmoins vous acquitter de la CFE et en demander le dégrèvement total et permanent à l’aide de ce courrier

Les exonérations exceptionnelles de CFE 2020.

Cliquez sur l'image pour télécharger le modèle

Le micro-entrepreneur peut avoir été amené à clôturer son activité au cours de l’année 2020.

Article 1478 du CGI

La cotisation foncière des entreprises est due pour l’année entière par le redevable qui exerce l’activité le 1er janvier. Toutefois le contribuable qui cesse toute activité dans un établissement n’est pas redevable de la cotisation foncière des entreprises pour les mois restant à courir[…]

Dans ce cas, il peut prétendre à un dégrèvement partiel de la CFE 2020. Elle sera proratisée en fonction de la durée effective de l’exercice au cours de l’année 2020.

Si vous êtes dans ce cas, cliquez sur le modèle de courrier ci-contre et adressez le à votre centre des impôts pour demander un dégrèvement partiel ou total en fonction de la date de clôture de votre activité.

Utilisation des cookies

Ce site utilisent des cookies pour vous connecter et afficher les articles en conséquence. Ces informations ne seront pas utilisé pour autre choses. Veuillez cliquer sur « Accepter » pour naviguer sur le site.