En déclarant son activité indépendante, l’entrepreneur individuel va devoir faire le choix du régime qui va lui permettre de s’acquitter de ses cotisations sociales et de ses impôts.

Parmi les différents régimes qui lui sont proposés, figure, depuis 2009, le régime de la micro-entreprise.

Simplification des démarches de création et de gestion sont les principales caractéristiques du régime de la micro-entreprise. Parmi elles, on notera la simplification du calcul et du paiement des cotisations sociales ainsi que celle du calcul du bénéfice imposable.

Les règles qui régissent le régime de la micro-entreprise sont actualisées à chaque début d’année civile et nous impose donc ce tour d’horizon.

Le régime fiscal de la micro-entreprise

Régit par les articles 50.0 et 102ter du Code général des impôts, le régime fiscal de la micro-entreprise impose à l’entrepreneur individuel de respecter chaque année un plafond de chiffre d’affaires, déterminé en fonction de l’activité exercée.

Ces plafonds ont été actualisés au 1er janvier 2020 et sont fixés pour une durée de 3 ans à compter de cette date.

- 176 200 € pour les activités de commerce et de fourniture de logement (hôtels, chambres d’hôtes, gîtes ruraux classés en meublés de tourisme, meublés de tourisme)

- 72 600 € pour les prestations de service et les professions libérales relevant des BNC ou des BIC.

Si l’activité est créée en cours d’année, les seuils doivent être ajustés au prorata d’exploitation.

En cas d’activité mixte (vente et prestation de services), le chiffre d’affaires global ne doit pas dépasser 176 200 €. À l’intérieur de ce plafond, le chiffre d’affaires relatif aux prestations de services ne doit pas dépasser 72 600 €.

S’il veut rester sous le régime de la micro-entreprise, l’entrepreneur individuel est dans l’obligation de ne pas dépasser ces plafonds, deux années consécutivement. Si le micro-entrepreneur dépasse pour la 1ère fois le seuil du chiffre d’affaires sur une année N, le régime micro-fiscal continue de s’appliquer sur l’année suivante N+1.

En revanche si le dépassement du plafond s’effectue sur deux années successives (N et N+1), le régime de la micro-entreprise ne s’applique plus dès le 1er janvier de l’année civile.

Paiement de l’impôt : versement libératoire de l’impôt (VSL) ou prélèvement à la source (PAS)

Le versement libératoire de l’impôt permet au micro-entrepreneur de régler en un seul versement social et fiscal, à la fois l’impôt sur le revenu et les cotisations sociales obligatoires.

Il suffit pour cela d’appliquer un pourcentage supplémentaire sur le chiffre d’affaires déclaré périodiquement. Ce pourcentage est de :

- 1 % pour les activités de vente de marchandises, objets, fournitures et denrées à emporter,

- 1,7 % pour les activités de prestations de services commerciales ou artisanales,

- 2,2 % pour les activités libérales non réglementées relevant de l’URSSAF ou de la CIPAV.

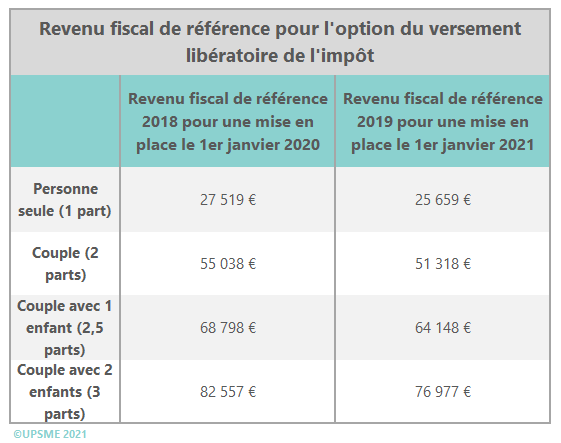

Néanmoins, cette option est possible uniquement au micro-entrepreneur dont le revenu fiscal de référence de l’année N-2 est inférieur ou égal à un seuil calculé en fonction du quotient familial.

Au-delà de ces seuils, l’option pour le versement libératoire n’est pas possible.

En l’absence d’option pour le versement libératoire, le prélèvement à la source (PAS) s’applique. Les revenus issus de l’activité de micro-entrepreneur donnent lieu à paiement d’acompte contemporains prélevés directement sur le compte bancaire tous les mois ou tous les trimestres.

L’option du régime réel de TVA pour le micro-entrepreneur

Depuis le 1er janvier 2018, le régime fiscal de la micro-entreprise et celui de la TVA ont été dissociés. Désormais, si le régime de droit commun pour le micro-entrepreneur demeure la franchise en base de TVA, il a également la possibilité d’opter à tout moment pour le régime réel de TVA, y compris dès la création de son activité.

La franchise en base de TVA exonère les micro-entrepreneurs de la déclaration et du paiement de la TVA sur les prestations ou ventes qu’ils réalisent. Ce régime fiscal particulier s’applique dès lors que

- le chiffre d’affaires de l’année précédente ne dépasse pas certains seuils.

- Ou que le chiffre d’affaires de l’année en cours ne dépasse pas certains seuils

Pour bénéficier de la franchise en base de TVA, le chiffre d’affaires annuel ne doit pas dépasser :

- 85 800 € l’année civile précédente,

- 94 300 € l’année civile précédente, lorsque le chiffre d’affaires de l’avant dernière année (l’année n-2) a été inférieur à 85 800 €.

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement si le chiffre d’affaires ne dépasse pas 94 300 €.

La TVA est alors due à partir du 1er jour du mois de dépassement du seuil.

Pour bénéficier de la franchise en base de TVA, le chiffre d’affaires annuel ne doit pas dépasser :

- 85 800 € l’année civile précédente,

- 94 300 € l’année civile précédente, lorsque le chiffre d’affaires de l’avant dernière année (l’année n-2) a été inférieur à 85 800 €.

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement si le chiffre d’affaires ne dépasse pas 94 300 €.

La TVA est alors due à partir du 1er jour du mois de dépassement du seuil.

Pour bénéficier de la franchise en base de TVA, le chiffre d’affaires annuel ne doit pas dépasser

- 34 400 € l’année civile précédente,

- 36 500 € l’année civile précédente, lorsque le chiffre d’affaires de l’avant dernière année (l’année n-2) a été inférieur à 34 400 €.

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement si le chiffre d’affaires ne dépasse pas 36 500 €.

La TVA est alors due à partir du 1er jour du mois de dépassement du seuil.

Pour bénéficier de la franchise en base de TVA, le chiffre d’affaires annuel ne doit pas dépasser

- 34 400 € l’année civile précédente,

- 36 500 € l’année civile précédente, lorsque le chiffre d’affaires de l’avant dernière année (l’année n-2) a été inférieur à 34 400 €.

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement si le chiffre d’affaires ne dépasse pas 36 500 €.

La TVA est alors due à partir du 1er jour du mois de dépassement du seuil.

Synthèse du régime fiscal de la micro-entreprise

Le régime social de la micro-entreprise

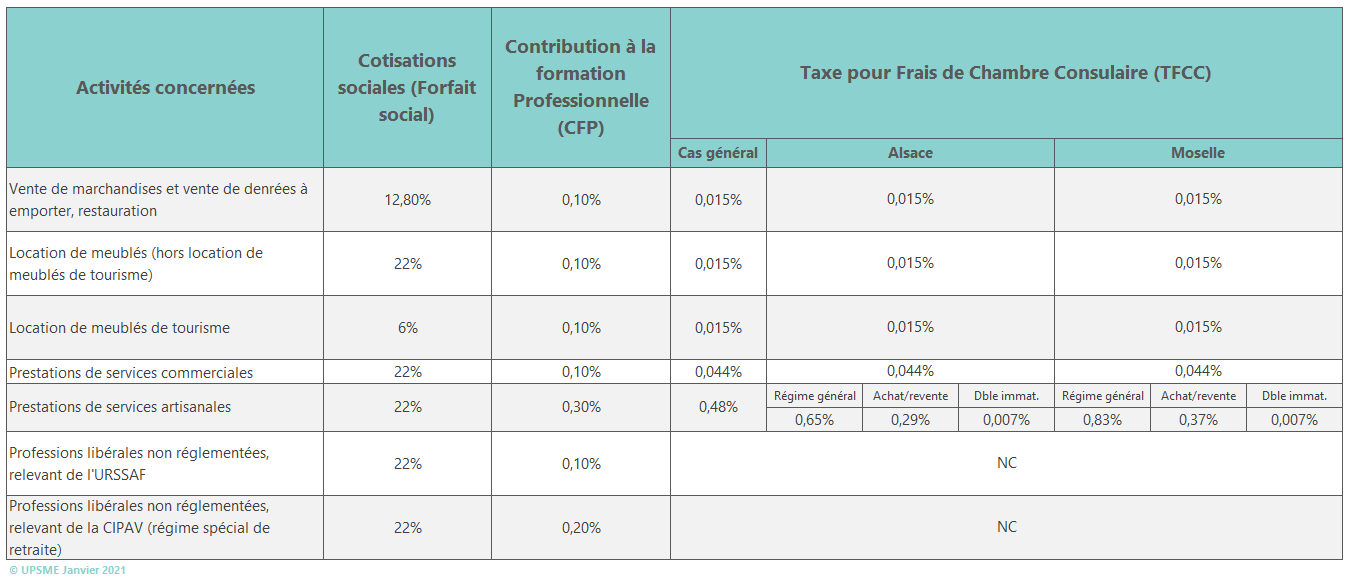

Le régime du micro-social simplifié permet à l’entrepreneur individuel de payer ses cotisations en fonction de son chiffre d’affaires encaissé. Il s’agit alors d’appliquer au chiffre d’affaires mensuel ou trimestriel un taux de cotisations qui varie selon l’activité exercée et qui est fixé pour chaque année civile.

Les cotisations sociales du régime micro-social (que l’on appelle également le versement social forfaitaire), sont les suivantes :

- Cotisation d’assurance maladie-maternité

- Cotisation d’allocations familiales

- CSG/CRDS (contribution sociale généralisée/contribution au remboursement de la dette sociale)

- Cotisation invalidité-décès

- Cotisations de retraite de base et de retraite complémentaire.

Il convient également d’ajouter à ce forfait social,

- la contribution à la formation professionnelle

- la taxe pour frais de chambre consulaire CCI et/ou CMA

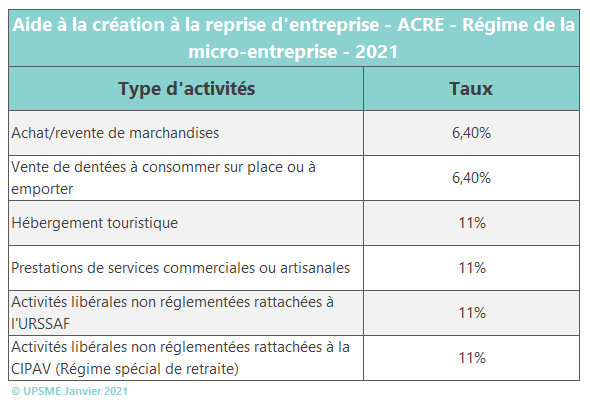

L’aide à la création et à la reprise d’entreprise (ACRE) du micro-entrepreneur

Les entrepreneurs individuels relevant du régime de la micro-entreprise, peuvent bénéficier, sous certaines conditions, d’une aide à la création qui se matérialise par une réduction de 50 % des cotisations durant une durée maximale de 12 mois. Il s’agit de l’ACRE.

Pour les créations et reprises d’entreprise, sous le régime de la micro-entreprise et intervenant depuis le 1er janvier 2020, le champ des bénéficiaires a été modifié. Désormais, sont éligibles à l’exonération :

- demandeur d’emploi indemnisé ;

- demandeur d’emploi non indemnisé inscrit à pôle emploi six mois au cours des dix-huit derniers mois ;

- bénéficiaire de l’ASS ou du RSA ;

- personne entre 18 ans et moins de 26 ans ;

- personne de moins de 30 ans reconnue handicapée ;

- personne de moins de 30 ans non indemnisée car ne remplissant pas la condition de durée d’activité antérieure pour ouvrir des droits à l’allocation d’assurance chômage ;

- personne salariée ou une personne licenciée d’une entreprise soumise à l’une des procédures de sauvegarde, de redressement ou de liquidation judiciaires qui reprend tout ou partie d’une entreprise ;

- personne ayant conclu un contrat d’appui au projet d’entreprise, sous certaines conditions ;

- personne physique créant ou reprenant une entreprise implantée au sein d’un quartier prioritaire de la politique de la ville ;

- personne bénéficiaire de la prestation partagée d’éducation de l’enfant (PreParE)

Les conditions d’accès à cette aide sont les suivantes :

- Ne pas avoir bénéficié de l’Acre dans les 3 années précédentes. Ce délai s’apprécie à compter de la cessation du bénéfice de l’Acre au titre d’une activité passée.

- Être en début d’activité. Ne sont pas assimilés à un début d’activité (Article R.131-3 du CSS) :

- le changement du lieu d’exercice de l’activité concernée ;

- la modification des conditions d’exercice de l’activité professionnelle ;

- la reprise d’activité intervenue soit dans l’année au cours de laquelle est survenue la cessation d’activité, soit dans l’année suivante.

L’exonération porte sur le taux du forfait social et s’applique pour la première année d’activité. L’exonération correspond à un taux de cotisations minoré de 50 % jusqu’à la fin du 3ème trimestre civil qui suit celui du début d’activité.