Lors du basculement vers le régime général, le 1er janvier 2020, la prévoyance maternité des micro-entrepreneuses a connu des difficultés importantes qui ont conduit à des situations financières et psychologiques que nos chers dirigeants n’ont pas imaginé et surtout pas anticipé.

Les responsabilités de ces dysfonctionnements sont aujourd’hui connues :

- Un impréparation coupable de la part de la CPAM qui n’a pas formé ses gestionnaires aux particularités du régime social des indépendants ;

- Un développement incomplet du logiciel ARPEGE destiné à assurer la gestion des indépendants par la CPAM.

Si le 1er point reste encore perfectible, force est de constater que le logiciel est en train de trouver sa vitesse de croisière et que les dysfonctionnements trouvent une solution rapidement.

Désormais, on peut dresser un état des lieux des précautions à prendre pour permettre à la CPAM la prise en charge des prestations maternité des micro-entrepreneuses.

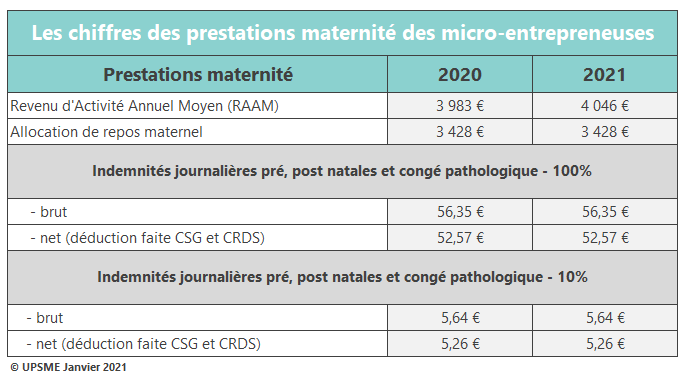

Les chiffres pour 2021 des prestations maternité des micro-entrepreneuses

L’UPSME met à disposition des micro-entrepreneuses des outils de simulation et de gestion des prestations maternité

Depuis le 22 mai 2020, l’article du Code de la sécurité sociale qui précisait les modalités de calcul du revenu d’activité annuel moyen pour les prestations maternité a été abrogé (en pleine crise du Covid-19 …). Un nouveau mode de calcul a été mis en place par l’URSSAF et on le retrouve dans le logiciel ARPEGE.

Le revenu d’activité pris en compte pour le calcul des prestations en espèces maladie et maternité est celui correspondant à l’assiette sur la base de laquelle l’assuré «s’est effectivement acquitté, à la date de l’arrêt de travail, des cotisations mentionnées à l’article L. 621-1 ». Article L.622-3, alinéa 2 du CSS).

Pour prendre en considération ces modalités de calcul, l’UPSME a certes maintenu son 1er simulateur mais a également développé un nouveau simulateur qui répond à ces dispositions.

Le simulateur 2022 permet de neutraliser l’année 2020 si nécessaire, comme le prévoit la LFSS 2022.

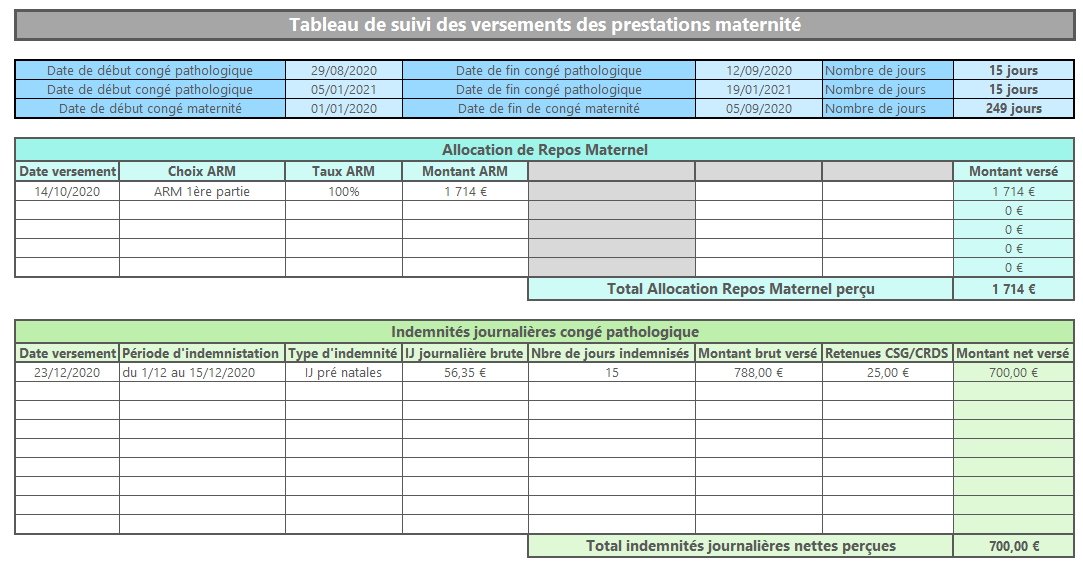

Afin de gérer et de suivre les versements de vos prestations maternité, nous avons élaboré un petit fichier qui va vous permettre de les enregistrer et vous assurer que vous avez perçu la totalité de vos droits.

La synthèse actualisée des problèmes rencontrés par les micro-entrepreneuses avec leurs prestations maternité

Le montant des revenus « micro-entrepreneur » pris en compte pour le calcul du RAAM

En s’appuyant sur les dispositions de l’article du CSS susmentionné :

- Le calcul de votre RAAM ne s’appuie pas sur les montants de chiffre d’affaires que vous déclarez,

- Le RAAM que l’URSSAF, via l’ACOSS, transmet à la CPAM est calculé à partir des cotisations effectivement payées à la date du début du congé maternité (date de référence présente sur le logiciel ARPEGE)

- Toute régularisation de cotisation (correspondante aux périodes prises en compte dans le RAAM) qui interviendrait après la date du début du congé maternité, ne permettra pas la prise en compte de ce revenu. Prenons un exemple pour comprendre les conséquences et la portée de cet article du CSS :

- Une micro-entrepreneuse, avec la mise en place de ses prestations maternité, s’aperçoit que le RAAM pris en compte par la CPAM est erroné car il ne prend pas en compte le chiffre d’affaires déclaré.

- Après vérification de son compte cotisant, elle s’aperçoit qu’elle a une dette auprès de l’URSSAF car certaines cotisations ne sont pas payées.

- L’URSSAF applique les dispositions de l’article du CSS susmentionné et ne transmet pas dans le RAAM le revenu correspondant aux cotisations impayées.

- La micro-entrepreneuse décide de régulariser sa situation, alors que son congé maternité a débuté. Il n’y a pour le moment aucun aménagement prévu dans le cas de cette régularisation tardive et la CPAM ne pourra pas refaire une étude des droits.

Le conseil de l’UPSME : il est indispensable que les micro-entrepreneuses s’assurent, bien avant le début de leur congé maternité, qu’elles sont bien à jour de leurs cotisations sociales pour les périodes qui vont être utilisées pour le calcul du RAAM. En cas de cotisations impayées, elles doivent prendre contact avec l’URSSAF et procéder à leur régularisation AVANT le début du congé maternité.

La prise en compte des droits cumulés sur une activité salariée et indépendante

Afin de respecter sa mission de maintien de l’indemnisation, la CPAM, est l’obligation d’étudier les droits maternité de différents régimes. Cette question est régulièrement posée, et notamment quand la micro-entrepreneuse est inscrite à Pôle emploi et perçoit des prestations de chômage.

L’inscription à Pôle emploi et le versement d’indemnités chômage ne faisant que porter des droits acquis antérieurement à l’inscription au chômage, la CPAM regardera toujours la situation de l’assurée à la date de cette inscription à Pôle emploi. IL existe deux possibilités :

- L’assurée est en situation d’activités cumulées si elle est à la fois salariée et micro-entrepreneuse avant la date d’inscription à Pôle emploi.

- L’assurée est en situation d’activités successives si elle est uniquement salariée à la date d’inscription à Pôle emploi et qu’elle crée sa micro-entreprise postérieurement à cette date.

La CPAM va mettre en application les dispositions des articles L.161-8 et L.311-5 du Code de la sécurité sociale et provoquer automatiquement des pertes de revenus importantes.

Pour comprendre ce problème, il faut revenir rapidement sur le calcul de l’indemnisation chômage pour les assurées qui créent une micro-entreprise après s’être inscrites au chômage.

Une assurée, inscrite à Pôle emploi, bénéficie de droit d’un maintien du niveau de ses revenus, dans le cas où elle viendrait à cumuler prestations chômage et revenus de micro-entrepreneuse. Prenons un exemple pour comprendre la situation.

Si l’on suppose qu’elle perçoit une allocation chômage de 1000 € et qu’elle dégage 500 € de revenus de sa microentreprise, l’allocation chômage pour le mois est ramené à 500 €.

En déclarant sa maternité à Pôle emploi, les prestations chômage s’interrompent et doivent être remplacées) par les prestations maternité de la CPAM. En réalité, et à cause de cette notion d’activités successives, la CPAM ne prendra pas en compte les droits salarié. En effet, à la date d’inscription à Pôle emploi, l’assurée n’est pas en situation d’activités cumulées mais d’activités successives (la micro-entreprise ayant été créée après l’inscription au chômage).

Les conséquences sont terribles puisqu’à compter du début du congé maternité, la micro-entrepreneuse va perdre ses revenus de Pôle emploi, car non remplacés par la CPAM qui refusera de prendre en compte ses droits de salariée.

La question est donc de savoir si l’interprétation activités cumulées/successives de la CPAM est correcte et si dans ce cas, s’il est « normal » que l’assurée subisse durant son congé maternité une perte substantielle de revenus ?

La prise en compte de la date réelle de début d’activité

Une décision du Conseil d’État du 12 janvier 1987 a fait jurisprudence en matière de date de début d’activité, et notamment en ce qui concerne les micro-entrepreneurs. S’appuyant sur cette jurisprudence, la doctrine administrative précise que les entreprises n’employant pas de salariés, tels les micro-entrepreneurs, ne sont pas imposables à la CFE tant qu’elles ne réalisent pas de chiffre d’affaires ou de recette, leur activité professionnelle devant alors être considérée comme n’ayant pas débutée (BOI-IF-CFE-20-50-10-20141216 § 20).

Malheureusement, s’agissant d’une disposition de nature fiscale, l’URSSAF refuse systématiquement qu’elle lui soit opposée. En conséquence, si le micro-entrepreneur ne réalise pas de chiffre d’affaires au cours de sa première année d’activité, et que celle-ci est comprise dans les 3 premières années, le RAAM se retrouve très fortement influencé. Dans la majorité des cas, les prestations maternité sont ramenées à 10%.

La question est donc de savoir de quelle manière il est possible de transposer une disposition fiscale vers des prestations sociales (maternité notamment).

La prise en compte d’un arrêt maladie ou maternité au cours de la période retenue pour le calcul du RAAM

Il peut arriver qu’une micro-entrepreneuse, au cours des 3 années qui précèdent la date d’un nouveau congé maternité, ait bénéficié d’un précédent congé maternité (ou maladie). Cette période sans activité a donc une incidence certaine dans la détermination du RAAM.

Or, ni l’URSSAF, ni la CPAM n’ont connaissance de ce congé maternité ou de cet arrêt maladie. Si la micro-entrepreneuse ne procède pas à ce signalement, la CPAM ne modifiera pas les paramètres de calcul du RAAM, pénalisant ainsi l’assurée.

La question est donc de savoir pour quelle raison la CPAM ne pose pas la question et ne fait pas un calcul de RAAM qui tiendrait compte des jours d’interruption de travail.

Conclusion.

L’UPSME, consciente que ces dysfonctionnements provoquent des situations, de détresse économique, financière et psychologique, inacceptables, a décidé en décembre 2020 de saisir l’Institut de la Protection Sociale (IPS). Un mémo récapitulatif de tous les points que nous venons d’aborder leur a été remis le 1er décembre 2020.

Nous venons également d’envoyer un nouveau mémo actualisé à Jean-Philippe NAUDON, médiateur national du Conseil de la Protection Sociale des Travailleurs Indépendants (CPSTI), ainsi qu’à Eric LE BONT, Directeur du recouvrement des travailleurs indépendants au sein de l’ACOSS.

Nous ne manquerons pas, dans les prochaines semaines, de revenir vers vous pour faire le point des avancées que nous avons pu obtenir.