Dernière minute - Actualisation du 02/09/2021

Le décret du 6 août 2021 prévoyait que ces dispositions ne s’appliqueraient qu’aux arrêts de travail déposés à compter du 7 août 2021, et jusqu’au 31 décembre 2021. Les micro-entrepreneurs ont tous été soumis pareillement aux conséquences de la crise sanitaire, l’absence de toute rétroactivité au 1er janvier 2021 était une rupture manifeste d’égalité. Nous avions immédiatement écrit au ministère des solidarités et de la santé, ainsi qu’au médiateur national du CPSTI. Ce dernier s’est très rapidement manifesté en nous apportant tout son soutien dans cette protestation. Enfin, nous envisagions d’ailleurs de saisir la Défenseuse des Droits.

Le gouvernement vient d’entendre notre revendication légitime en nous faisant parvenir cette note :

La rédaction de la loi ne permettant pas d’application rétroactive, le décret prévoit la mise en œuvre pour les arrêts de travail à compter de sa publication.

Pour autant, nous prévoyons bien une application rétroactive pour l’ensemble des arrêts ayant début en 2021, comme nous l’avions évoqué.

La CNAM mettra prochainement à jour l’information de cette application exceptionnelle sur son site AMELI dès que les modalités opérationnelles de la rétroactivité seront précisément définies.

Nous ne pouvons que nous féliciter d’avoir été entendu par le gouvernement et ne manquerons pas de revenir à nouveau vers vous pour vous informer de la mise en place définitive de l’année banche pour toutes et tous et pour toute l’année 2021.

Les simulateurs de l’UPSME sont à votre disposition pour évaluer immédiatement l’incidence de l’année 2020 sur le montant des prestation en espèces que vous pouvez percevoir.

Intégré en dernière minute à la loi sur la mise en application du passe sanitaire, le dispositif de l’année blanche vient faire l’objet du décret n° 2021-1049 du 6 août 2021.

Il précise ainsi les conditions dans lesquelles les revenus de l’année 2020 ne rentreront pas dans le calcul des indemnités journalières maladie et maternité versées aux micro-entrepreneurs qui en font la demande.

Les conditions d’application de l’année blanche sur les IJ des micro-entrepreneurs

Ce dispositif exceptionnel ne concernera que les arrêts de travail déposés et démarrant qu’à compter du 7 août 2021 :

Article 3 du décret : Les dispositions du présent décret s’appliquent au titre des arrêts de travail débutant à compter du lendemain de la publication du décret et jusqu’au 31 décembre 2021.

Pour le mettre en application, la CPAM va procéder à une double liquidation des droits du micro-entrepreneur et ne retenir que la plus avantageuse :

Article 1 du décret : Par dérogation aux dispositions de l’article D. 622-7 du code de la sécurité sociale, les revenus d’activité de l’année 2020 des travailleurs indépendants ne sont pris en compte pour le calcul du montant de l’indemnité journalière que lorsque le montant de l’indemnité journalière calculée en tenant compte de ces revenus selon les modalités prévues à l’article D. 622-7 susmentionné est supérieur au montant de l’indemnité journalière calculée selon les mêmes modalités en retenant les seuls revenus d’activité des années 2018 et 2019.

Explications :

- 1ère option : le calcul de votre RAAM avec l’année 2020 détermine une première indemnisation,

- 2ème option : le calcul de votre RAAM, sans l’année 2020, détermine une deuxième indemnisation,

La CPAM retiendra l’indemnisation la plus favorable. À titre d’exemple, et pour bien comprendre le principe, imaginons ce cas :

- Calcul des IJ maternité d’une micro-entrepreneuse ayant débuté son activité en 2018,

- 1ère liquidation de droits avec 2018, 2019 et 2020, RAAM permettant une indemnisation à 10%, soit 5,64 € brut par jour,

- 2ème liquidation de droits avec 2018, 2019 et neutralisation de 2020, RAAM permettant une indemnisation à 100%, soit 56,35 € par jour.

- La CPAM retiendra la 2ème liquidation de droits qui est plus favorable à la micro-entrepreneuse.

Quels seront les micro-entrepreneurs concernés par ce calcul dérogatoire ?

- En premier lieu, tous les micro-entrepreneurs qui déposeront un arrêt de travail à partir du 7 août et jusqu’au 31 décembre 2020,

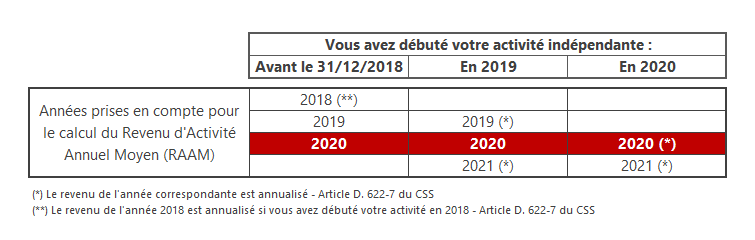

- En second lieu, tous les micro-entrepreneurs dont l’année 2020 intervient dans le calcul du RAAM. Le tableau suivant vous permet de visualiser votre situation, en fonction de la date de début d’activité.

Les simulateurs de l’UPSME sont à votre disposition pour évaluer immédiatement l’incidence de l’année 2020 sur le montant des prestation en espèces que vous pouvez percevoir.