Comme chaque année, l’UPSME met à a disposition des micro-entrepreneurs un dossier complet sur la Contribution Foncière des Entreprises (CFE) de l’année 2021. Vous allez ainsi pouvoir retrouver un tutoriel complet qui va vous permettre d’accéder à votre avis d’imposition, le télécharger et surtout le payer !

Nous mettons également à votre disposition tous les courriers nécessaires pour faire une demande de dégrèvement ou d’exonération en fonction des différents cas possibles.

Enfin, nous vous expliquerons, pour celles et ceux que cela intéresse, comment elle est calculée. Vous comprendrez ainsi pour quelle raison votre CFE passe du simple au double entre la 1ère et la 2ème année d’imposition …

Comment voir votre CFE 2021, la télécharger et la payer !

La CFE du micro-entrepreneur est à 100% dématérialisée. Vous ne la recevrez jamais par courrier postal.

L’avis d’imposition de la CFE 2021 est donc disponible dans votre espace personnel « professionnel » sur le site impôts.gouv.fr.

La DGFiP met à votre disposition un guide complet qui va vous expliquer pas à pas :

la création de votre espace personnel dans l’onglet « professionnel »,

la consultation et le téléchargement de votre avis d’imposition CFE,

le paiement en ligne de votre CFE.

Vous téléchargerez ce guide en cliquant directement sur l’image ci-contre

Les exonérations et les dégrèvements de CFE pour le micro-entrepreneur

Le micro-entrepeneur bénéficie d'une exonération pour l'année de création

Le micro-entrepreneur, qu’il possède ou non, un local professionnel, est redevable de la Contribution Foncière des Entreprises (CFE), dans les mêmes conditions que tout créateur d’entreprise.

À ce titre, aucune CFE n’est due pour l’année de création de son activité.

Comment demander l'exonération de CFE pour l'année de création de son activité ?

Vous devez faire parvenir à l’administration fiscale (votre service des impôts aux entreprises de votre département et de rattachement) un imprimé, avant le 31 décembre de l’année de création.

Cet imprimé, mis à disposition par l’administration fiscale, est à télécharger en cliquant sur l’image ci-contre.

Vous avez également à votre disposition le tutoriel qui vous aidera à remplir cet imprimé

Contester la CFE Micro-entrepreneur : les exonérations possibles

Cas n° 1 - Exonération - Moins de 5 000 € de chiffre d’affaires en 2019 ET imposition sur la base minimale

En application de l’article 1647 D du Code général des impôts, « les redevables réalisant un montant de chiffre d’affaires ou de recettes inférieur ou égal à 5 000 € sont exonérés de la cotisation minimum ».

Vous exercez à partir de chez vous : L’administration fiscale retiendra votre chiffre d’affaires déclaré en 2019 et votre base d’imposition. Vous avez déclaré moins de 5 000 € en 2019 et vous êtes imposé sur la base minimale, vous n’avez pas de CFE à payer.

Vous exercez à partir d’un local professionnel : L’administration fiscale retiendra votre chiffre d’affaires déclaré en 2019 et la base d’imposition de votre local. Vous avez déclaré moins de 5 000 € de chiffre d’affaires ET votre local est imposé sur la base minimale, vous n’avez pas de CFE à payer.

Vous êtes domicilié en application d’un contrat de domiciliation commerciale : Vous avez déclaré moins de 5000 € de chiffre d’affaires en 2019, vous n’avez pas de CFE à payer.

Vous êtes non sédentaire (marchand ambulant) : Vous avez déclaré moins de 5000 € de chiffre d’affaires en 2019, en étant domicilié sur la commune d’élection de domicile ou sur votre habitation principale, vous n’avez pas de CFE à payer.

À retenir : Si vous avez débuté votre activité au cours de l’année 2019, vous devez annualiser votre chiffre d’affaires : « Le montant du chiffre d’affaires ou des recettes à prendre en compte s’entend de celui, hors taxes, réalisé au cours de la période de référence définie à l’article 1467 A. Lorsque la période de référence ne correspond pas à une période de douze mois, le montant du chiffre d’affaires ou des recettes est ramené ou porté, selon le cas, à douze mois. »

Vous appliquez à votre chiffre d’affaires la formule suivante : (CA 2019 / nombre de mois d’activité en 2019) x 12 = Chiffre d’affaires annualisé

Vous êtes dans cette situation après avoir vérifié votre avis d’imposition CFE ?

Vous cumulez à la fois une imposition sur la base minimale et un chiffre d’affaires de moins de 5 000 € en 2019 ?

Vous pouvez donc faire une demande d’exonération en utilisant le modèle de courrier que nous mettons à votre disposition

Le micro-entrepreneur est juridiquement considéré comme un entrepreneur individuel sans salarié. Il s’avère que l’administration fiscale considère que le début d’activité est matérialisé avec la 1ère déclaration de chiffre d’affaires.

Un micro-entrepreneur qui a créé son entreprise en 2020, mais qui a effectué sa première déclaration de chiffre d’affaires en 2021, n’aura pas de CFE à payer en 2021 car cette année est considérée comme sa 1ère année d’activité.

Vous avez créé votre micro-entreprise en 2020 mais votre première déclaration de chiffre d’affaires est intervenue en 2021 ?

Vous pouvez demander une exonération de début d’activité en 2021 en téléchargeant le modèle de courrier mis à votre disposition

Cette exonération ne concerne que les micro-entrepreneurs immatriculés au répertoire des métiers (RM) de la Chambre de Métiers et de l’Artisanat (CMA). Elle est par ailleurs soumise au respect des conditions suivantes (article 1452 du Code général des impôts) :

le travail manuel est prépondérant,

il ne doit pas y avoir de spéculation sur la matière première utilisée,

il ne doit pas y avoir une utilisation prépondérante des machines

Vous exercez une activité relevant de la Chambre de Métiers et de l’Artisanat ?

Vous êtes inscrit au Répertoire des métiers de la CMA (RM) ?

Votre activité correspond aux critères d’éligibilité mentionnés ci-dessus ?

Vous pouvez demander une exonération de la CFE en utilisant le modèle de courrier mis à votre disposition.

Cas n° 4 - Dégrèvement partiel - Cessation d'activité en 2021

Article 1478 du CGI : « La cotisation foncière des entreprises est due pour l’année entière par le redevable qui exerce l’activité le 1er janvier. Toutefois le contribuable qui cesse toute activité dans un établissement n’est pas redevable de la cotisation foncière des entreprises pour les mois restant à courir[…] »

Dans ce cas, il peut prétendre à un dégrèvement partiel de la CFE 2021. Elle sera proratisée en fonction de la durée effective de l’exercice au cours de l’année 2021.

Vous avez cessé votre activité de micro-entrepreneur au cours de l’année 2021 ?

Vous pouvez bénéficier d’un dégrèvement qui sera calculé sur la durée effective de votre activité indépendante en 2021 (prorata temporis).

Vous disposez d’un modèle de courrier pour en faire la demande.

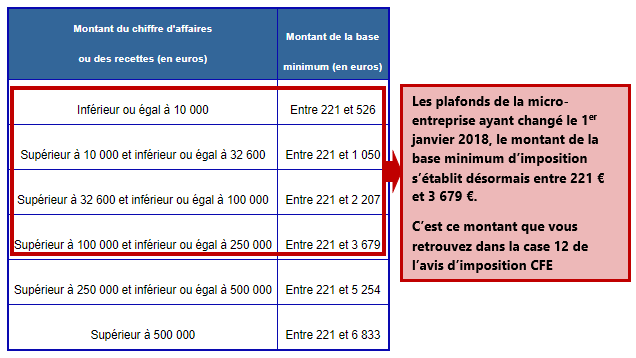

Le calcul de la CFE Micro-entrepreneur est basé sur des tranches de chiffres d’affaires réalisés l’année de référence (année qui précède l’année d’imposition : exemple 2019 pour imposition 2021). À ces tranches de chiffre d’affaires correspondent différentes bases d’imposition fixées librement par les communes ou les EPCI, sur lesquelles viennent s’appliquer des taxes communales ou intercommunales ainsi que les frais de gestion de la fiscalité directe locale. Article 1647D du CGI

L’ensemble des taxes communales ou intercommunales, qui s’applique à ces bases d’imposition, est librement fixé par le conseil municipal ou l’organe délibérant de l’établissement public de coopération intercommunale (EPCI).

Cette situation est responsable de disparités importantes d’une commune à l’autre. Elle peut également engendrer d’importantes hausses d’une année sur l’autre en fonction de l’état des finances des communes.

Pour quelle raison ma CFE double-t-elle lors de la 2ème année d'imposition ?

Les dispositions sur le calcul de la CFE durant les 3 premières années d’activité sont précisées dans l’article 1478 du CGI :

En cas de création d’un établissement […], la CFE n’est pas due pour l’année de la création.

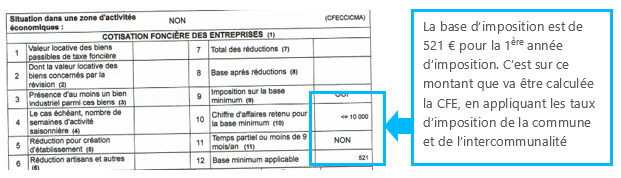

En cas de création d’établissement, la base du nouvel exploitant est réduite de moitié (-50%) pour la première année d’imposition.

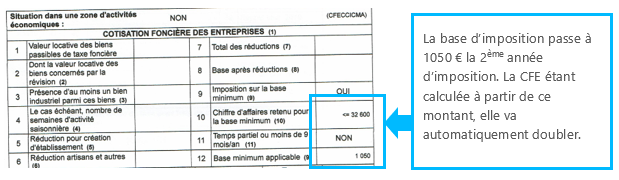

Dès la 2ème année d’imposition (c’est à dire 3 ans après le début de l’activité) la base d’imposition est normale et ne bénéficie plus de cette réduction de 50%.

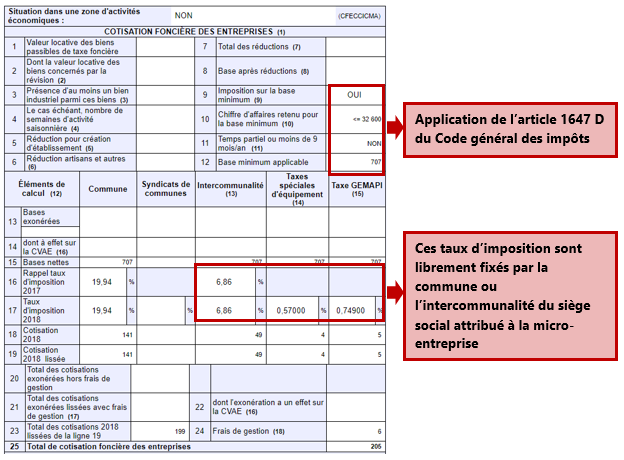

C’est la raison pour laquelle le micro-entrepreneur constate que sa CFE, d’une année à l’autre, a doublé. Pour s’assurer que le calcul est exact, il suffit de vérifier la base d’imposition de l’année précédente et de l’année en cours, comme le montre les images ci-contre.

La base d'imposition est à 520€ pour la 1ère année d'imposition. Ce montant varie pour chaque commune

La base d'imposition passe à 1050 € la 2ème année d'imposition. La CFE double automatiquement.

Utilisation des cookies

Ce site utilisent des cookies pour vous connecter et afficher les articles en conséquence. Ces informations ne seront pas utilisé pour autre choses. Veuillez cliquer sur « Accepter » pour naviguer sur le site.