Pour faire face à la poussée d’inflation que connait la France en cette fin d’année 2021, le gouvernement a décidé de verser une « indemnité inflation » d’un montant de 100 euros.

Elle sera versée en une fois aux micro-entrepreneurs qui remplirons les critères d’éligibilité. Le décret n° 2021-1623 du 11 décembre 2021 est venu préciser les modalités d’éligibilité.

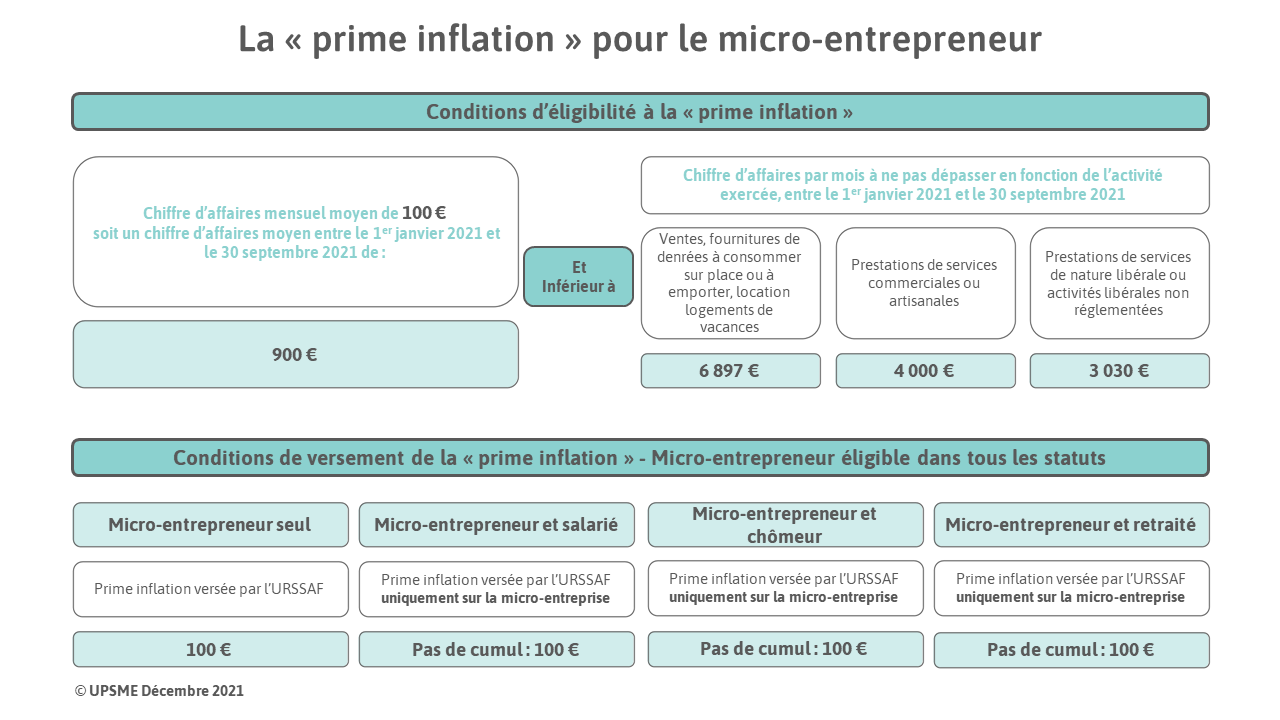

La "prime inflation" dans le détail pour le micro-entrepreneur

Les conditions d'éligibilité pour pouvoir bénéficier de la "prime inflation"

Le micro-entrepreneur percevra cette aide exceptionnelle à condition de respecter deux conditions cumulatives de chiffre d’affaires entre le 1er janvier 2021 et le 30 septembre 2021 :

- Avoir réalisé un chiffre d’affaires mensuel moyen au moins égal à 100 €, soit 900 € minimum, entre le 1er janvier 2021 et le 30 septembre 2021.

MAIS ÉGALEMENT, QUI NE DOIT PAS DÉPASSER, PAR MOIS D’ACTIVITÉ SUR LA PÉRIODE CONSIDÉRÉE :

- 6 897 € pour les activités d’achat/revente, de fourniture de denrées à consommer sur place ou à emporter, ou de location de logements de vacances (micro-BIC Ventes)

- 4 000 € pour les activités de prestations de services commerciales ou artisanales (micro-BIC prestations)

- 3 030 € pour les activités libérales ou les prestations de services de nature libérales (micro-BNC)

Qui va verser la "prime inflation" au micro-entrepreneur ?

La « prime inflation » est versée en une seule fois à chacun des bénéficiaires d’un foyer. Le micro-entrepreneur la percevra, versée par l’URSSAF directement sur son compte bancaire, dans le courant du mois de décembre 2021.

La prime inflation n'est pas cumulative

- Si le micro-entrepreneur est également salarié (un ou plusieurs employeurs) et qu’il est éligible à la prime inflation dans le cadre de son activité indépendante, « […] il en informe le ou les employeurs susceptibles de lui verser l’aide afin que ceux-ci ne procèdent pas à ce versement. »

Le micro-entrepreneur qui est également salarié ne peut pas percevoir deux primes inflation s’il est éligible sur ses deux statuts de salarié et d’indépendant.

- Si le micro-entrepreneur est également inscrit à Pôle emploi et qu’il remplit les conditions pour la percevoir en tant que chômeur ET travailleur indépendant, il ne pourra pas la percevoir par Pôle emploi.

Le micro-entrepreneur qui est également inscrit à Pôle emploi ne peut pas percevoir deux primes inflation s’il est éligible sur ses deux statuts de chômeur et d’indépendant.

La "prime inflation " est-elle soumise à cotisations sociales et imposable ?

NON !!! La prime inflation n’est soumise à aucune cotisation sociale et n’est pas imposable. En conséquence, le micro-entrepreneur n’aura pas :

- à la déclarer dans son chiffre d’affaires soumis à cotisations sociales,

- à la déclarer dans ses revenus, quels qu’ils soient.