Plus aucun tableau, indiquant le nombre de trimestres validés en fonction à la fois du chiffre d’affaires réalisé et de l’activité exercée n’était disponible, en raison de la crise sanitaire et de son impact direct sur l’activité des micro-entrepreneurs.

Le 2 mai dernier, le site service-public.fr a enfin remis en ligne un tableau de synthèse indiquant, pour l’année 2022, les différents seuils de chiffre d’affaires en fonction des types d’activité exercés, réalisés en 2021.

L’occasion pour l’UPSME de faire un point sur la retraite du micro-entrepreneur en 2022 et de dénoncer une fois encore l’approximation et la duperie des pouvoirs publics.

La validation des trimestres retraite 2022 du micro-entrepreneur

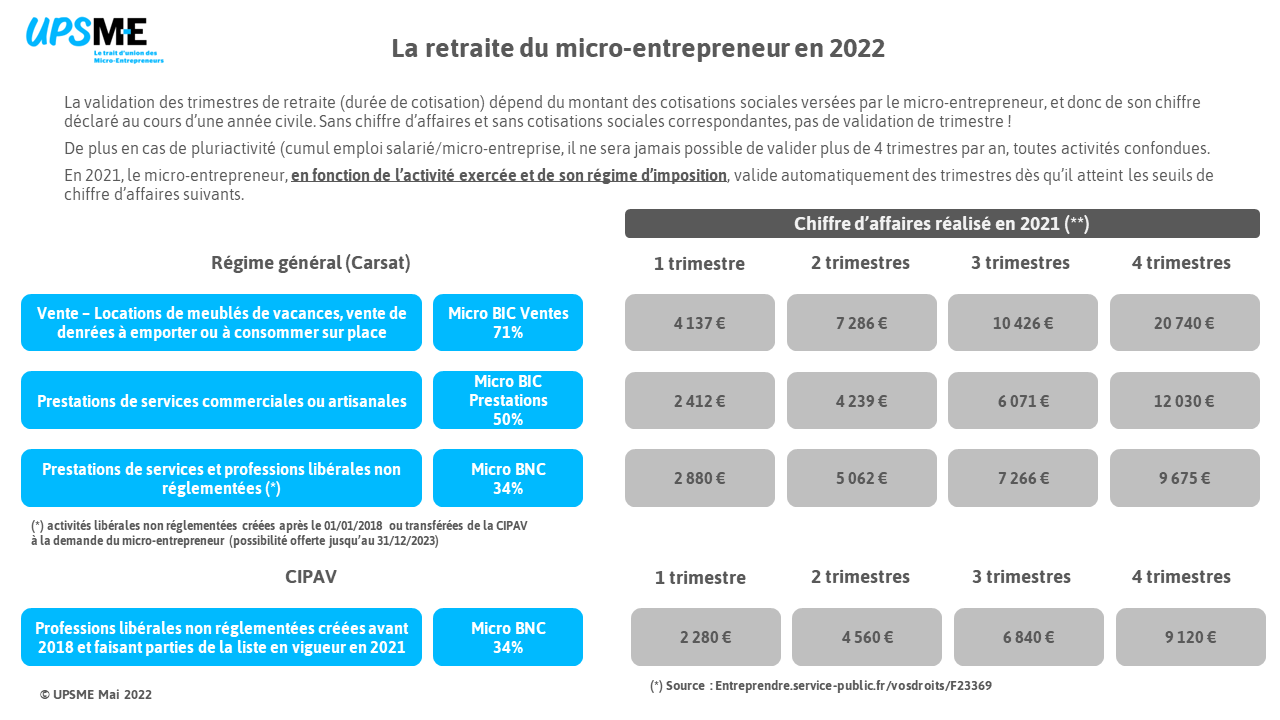

La validation des trimestres de retraite (durée de cotisation) dépend du montant des cotisations sociales versées par le micro-entrepreneur, et donc de son chiffre déclaré au cours d’une année civile.

À retenir : Sans chiffre d’affaires et sans cotisations sociales correspondantes, pas de validation de trimestre !

De plus en cas de pluriactivité (cumul emploi salarié/micro-entreprise, il ne sera jamais possible de valider plus de 4 trimestres pan, toutes activités confondues.

La présentation du site Entreprendre.service-public.fr va tromper les micro-entrepreneurs !

Ce qu’il est dit sur le site Entreprendre.service.public.fr :

Cette formulation est vraie en application de l’article L.613-7 du Code de la sécurité sociale :

« Les prestations attribuées aux personnes mentionnées au présent article sont calculées sur la base de leur chiffre d’affaires ou de leurs recettes après application, pour les travailleurs indépendants mentionnés à l’article L. 631-1, d’un taux d’abattement de 71 % lorsqu’ils appartiennent à la première catégorie mentionnée au 1 de l’article 50-0 du code général des impôts et de 50 % dans le cas contraire et, pour les travailleurs indépendants mentionnés à l’article L. 640-1 du présent code, d’un taux d’abattement de 34 %. »

Cette formulation correspond à des revenus, dès lors que l’on applique un abattement forfaitaire sur un chiffre d’affaires.

Sauf qu’elle s’applique à l’algorithme (formule de calcul) qui permet de déterminer le nombre de trimestres validés en fonction, et c’est la base de calcul qui a toujours été prise, du chiffre d’affaires brut encaissé et déclaré chaque année. Et qu’importe ce calcul, ce qui compte, c’est la présentation qui a été faite jusqu’en 2019, par le site des pouvoirs publics, reprise par l’ensemble des acteurs de la micro-entreprise : elle s’est toujours faite sur ce chiffre d’affaires brut déclaré.

Le tableau présenté cette année (2022) comporte une mention erronée qui va tromper les micro-entrepreneurs et leur faire croire que les chiffres mentionnés sont des revenus, alors qu’il s’agit en réalité des montants de chiffres d’affaires réalisés en 2021.

Les conséquences du Covid-19 sur la retraite des micro-entrepreneurs en 2020 et 2021.

Les micro-entrepreneurs relevant des secteurs du tourisme, de l’évènementiel, de la culture, du sport de l’hôtellerie et de la restauration, ainsi que des secteurs connexes (listes s1, S1bis du fonds de solidarité et entreprises fermées administrativement) vont bénéficier automatiquement d’un ajustement du nombre de trimestres validées pour les années 2020 et 2021.

Le décret, dont on attend la promulgation par le prochain gouvernement d’Emmanuel MACRON, précisera les modalités de calcul suivantes :

Pour les années 2020 et 2021, les micro-entrepreneurs se verront attribués un nombre de trimestres correspondant à la différence entre :

- D’une part le nombre annuel moyen de trimestres validés par le micro-entrepreneur au cours des années 2017 à 2019 (ou en fonction du nombre d’années d’activités si l’activité a débuté entre 2018 et 2019),

- D’autre part le nombre de trimestres validés par le micro-entrepreneur au titre d’année considérée (2020 et 2021) à raison des revenus, traitements, salaires ou chiffres d’affaires tirés de cette même activité.

À titre d’exemple, si un micro-entrepreneur, entre 2017 et 2019, a validé, en moyenne 4 trimestres retraite durant cette période, et que le nombre de trimestres validés soit de :

- 2 trimestres validés en 2020, il lui en sera attribué 2 de plus, pour porter le nombre total à 4 pour 2020,

- 3 trimestres validés en 2021, il lui en sera attribué 1 de plus pour porter le nombre total à 4 pour 2021.

Les droits du micro-entrepreneur (pas tous !) seront préservés en 2020 et 2021, quelle que soit sa perte de revenus en 2020 et 2021.

Pour l’application de ce dispositif de rattrapage, des échanges d’information auront lieu entre l’ACOSS/URSSAF, la CARSAT et la DGFiP pour vérifier l’activité exercée déclarée et les revenus déclarés.

Mais l’UPSME s’interroge sur la retraite de tous les autres micro-entrepreneurs qui, d’une manière ou d’une autre, auront été impactés par les conséquences des différents confinements. Pourquoi ne pas appliquer cette mesure de bon sens à l’ensemble des micro-entrepreneurs ? Pourquoi continuer à diviser plutôt que de rassembler ?

De toute façon, avec la méthode de calcul retenue, un micro-entrepreneur qui n’aurait subi aucune perte de CA ne pouvait pas bénéficier de ce rattrapage !

Les micro-entrepreneurs libéraux non réglementés face à la duperie des pouvoirs publics sur leur retraite

En pleine pandémie, est apparu le scandale de la retraite complémentaire des micro-entrepreneurs libéraux non réglementés, ayant créés leur entreprise après le 1er janvier 2018. Un projet de décret révélait un déni d’égalité et de droit, avec trois propositions, toutes aussi plus farfelues les unes que les autres :

- Augmentation de 23% des cotisations sociales (de 22% à 27,1 %) des activités libérales non réglementées, mentionnées à l’article L640-1 du code de la sécurité sociale,

- Rétroactivité (régularisation) des cotisations sociales pour régulariser les points de retraite complémentaire

- Mise en option de la retraite complémentaire pour ces activités.

Tout cela voulait être fait au mépris de la loi qui a tout prévu et que les pouvoirs publics refusent d’appliquer :

- En 2018, l’article L613-7 prévoit en toutes lettres d’une part le principe d’égalité de traitement entres les micro-entrepreneurs et les travailleurs indépendants de droit commun et d’autre part fixe les modalités du calcul des revenus :

- Sur le principe d’égalité:

«Les cotisations et les contributions de sécurité sociale dont sont redevables les travailleurs indépendants mentionnés au II du présent article bénéficiant des régimes définis aux articles 50-0 et 102 ter du code général des impôts sont calculées mensuellement ou trimestriellement, en appliquant au montant de leur chiffre d’affaires ou de leurs recettes effectivement réalisés le mois ou le trimestre précédent un taux global fixé par décret pour chaque catégorie d’activité mentionnée aux mêmes articles, de manière à garantir un niveau équivalent entre le taux effectif des cotisations et des contributions sociales versées et celui applicable aux mêmes titres aux revenus des travailleurs indépendants ne relevant pas des dispositions du présent article » NDLR :article L613-7 du CSS.

- Sur le calcul des revenus des artisans, commerçants, et des PLNR de l’URSSAF:

« Les prestations attribuées aux personnes mentionnées au présent article sont calculées sur la base de leur chiffre d’affaires ou de leurs recettes après application, pour les travailleurs indépendants mentionnés à l’article L. 631-1, d’un taux d’abattement de 71 % lorsqu’ils appartiennent à la première catégorie mentionnée au 1 de l’article 50-0 du code général des impôts et de 50 % dans le cas contraire ».

- Sur le calcul des revenus des PLNR de la CIPAV:

« et, pour les travailleurs indépendants mentionnés à l’article L. 640-1 du présent code, d’un taux d’abattement de 34 % ».

À retenir : Depuis le 1er janvier 2018, un micro-entrepreneur PLNR URSSAF doit s’acquitter de cotisations sociales de façon que ses droits soient identiques aux activités commerçantes ou artisanales. C’est la raison pour laquelle, depuis cette date, le taux d’abattement forfaitaire pour frais professionnels appliqué aux activités PLNR de l’URSSAF, doit être de 50 % .

Dans le même temps, les activités PLNR restées rattachées à la CIPAV bénéficient d’un taux d’abattement forfaitaire de 34%.

Ce décret, fort heureusement, n’a jamais vu le jour !

Les pouvoirs publics ont simplement reporté le problème, en prenant le prétexte de la « prochaine » réforme des retraites. La loi sur le travail indépendant, entrée en vigueur le 14 février 2022, aurait pu y remédier. L’UPSME s’était d’ailleurs manifesté auprès du ministre Alain GRISET pour connaitre les raisons de ce silence assourdissant.

Alain GRISET nous avait répondu qu’il s’agissait d’une volonté d’Emmanuel MACRON de reporter le traitement de ce déni d’égalité et de justice sur la réforme prochaine des retraites. Ces propos nous ont été tenus en novembre 2021 …

À ce jour, la duperie des pouvoirs publics se poursuit, sans garantie que cette réforme des retraites aboutisse (sans que l’on en connaisse le contenu et les dispositions). Et c’est près de 300 000 micro-entrepreneurs qui sont sans retraite complémentaire (alors que ce régime est obligatoire) sur leur relevé de situation professionnelle !!!