La taxe CMA service de 0,48% fait partie de toutes les taxes qui sont regroupées sous l’acronyme TFCC : Taxe pour Frais de Chambre Consulaire. Elles apparaissent (ou disparaissent) sur les déclarations de chiffre d’affaires des micro-entrepreneurs qui s’en acquittent sans réellement savoir à quoi elles correspondent et surtout ignorent que bien souvent ils ne doivent pas la payer !

L’UPSME vous explique tout et vous propose de faire le nécessaire pour la faire disparaitre de vos déclarations et de vous faire rembourser les sommes déjà payées.

Tout savoir sur la Taxe pour Frais de Chambre Consulaire (TFCC) du micro-entrepreneur

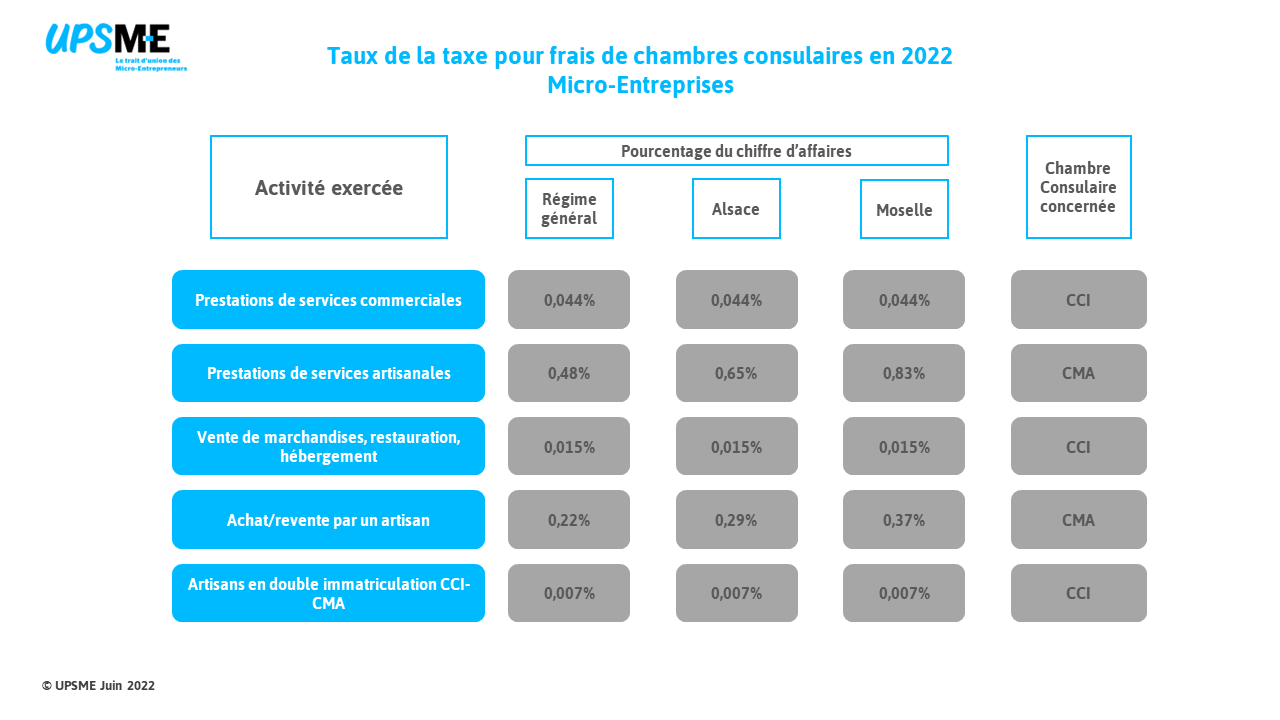

Des taxes ont été créées pour assurer le financement des chambres consulaires que sont la chambre de commerce et de l’industrie (TCCI), la chambre de métiers et de l’artisanat (TCMA) et la chambre de l’agriculture.

Ce sont des taxes additionnelles à la contribution Foncière des Entreprises. Elles sont donc dues par les micro-entrepreneurs redevables de la CFE. Il y a cependant des exceptions et notamment les micro-entrepreneurs dont les recettes relèvent du régime d’imposition des bénéfices non commerciaux (BNC) et, d’une manière plus générale, tous les micro-entrepreneurs qui exercent une activité non-commerciale au sens du 1 de l’article 92 du CGI.

Puisque ces taxes ont la même base d’imposition, tous les micro-entrepreneurs bénéficient des exonérations correspondantes à la CFE, et notamment :

- L’exonération de droit de la 1ère année d’activité ;

- L’exonération pour un chiffre d’affaires inférieur ou égal à 5 000 €, associé à une base d’imposition minimale. Le chiffre d’affaires à prendre en compte est celui réalisé au cours de la période de référence, soit le CA de l’année N-2.

Ces taxes pour frais de chambre consulaire bénéficient d’un calcul différent et spécifique pour le régime de la micro-entreprise : la taxation est proportionnelle au chiffre d’affaires et le recouvrement est assuré par l’URSSAF, en même temps que les cotisations sociales.

Les micro-entrepreneurs libéraux, l’URSSAF et la gestion de la taxe CMA : la fin d’un imbroglio.

Depuis des années, la gestion par l’URSSAF de ces taxes est un vieux serpent de mer qui refait régulièrement surface au gré des apparitions de la taxe CMA ou de la taxe CCI sur les déclarations de chiffre d’affaires des micro-entrepreneurs.

Si le paiement de ces taxes est tout à fait normal par les micro-entrepreneurs qui exercent une activité artisanale et/ou commerciale, il n’en va pas de même pour les micro-entrepreneurs dont l’activité relève des professions libérales non réglementées tels que définies à l’article 92 du CGI.

Malgré la loi, et pour des raisons techniques d’affiliation, l’URSSAF prélève à tort la taxe CMA et la taxe CCI sur des micro-entrepreneurs qui en sont de droit exonérés. L’UPSME se bat depuis des années pour que cette situation cesse et il se pourrait bien qu’en 2022, on voit enfin le bout du tunnel !

À retenir. Depuis le 1er décembre 2021, les nouveaux micro-entrepreneurs déclarant une activité libérale non réglementée, ou une activité de massage bien être (9604Z), sont affiliés dans un groupe administratif de gestion appelé « PLNR » qui ne comporte pas de taxe pour frais de chambre consulaire (TCMA ou TCCI). Pour ces micro-entrepreneurs, ce problème est donc définitivement résolu.

Reste tous les autres micro-entrepreneurs (immatriculés avant le 1er décembre 2021) dont le groupe de gestion administratif ne comporte pas cette disposition, générant automatiquement l’apparition de ces taxes au 1er janvier de chaque année.

Le 31 mai dernier, au cours d’une visioconférence avec la direction nationale de l’URSSAF, l’UPSME a obtenu l’autorisation officielle d’intervenir auprès des directions régionales de l’URSSAF pour demander la suppression de ces taxes CMA et CCI, mais également pour demander le remboursement des sommes précédemment payées à tort par les micro-entrepreneurs concernés.

À noter de faire : Dès à présent, l’UPSME met en place un dispositif qui va permettre aux micro-entrepreneurs de se rapprocher de nos services et de nous fournir tous les renseignements nécessaires en vue d’obtenir la suppression de ces taxes et le remboursement des sommes indûment perçues par l’URSSAF, à partir du 1er janvier 2022 (et pas au-delà).

Les détails de la procédure mise en place par l’UPSME

- Pour les adhérents, l’ouverture du dossier bénéficiera d’une remise de 30 % jusqu’au 8 juillet 2022, avec le code promotionnel TFCC22. Le complément à payer sera de 28 € pour l’ouverture de votre dossier,

- Pour les adhérents via un partenariat (FFMBE, SPR, FFMTR, FFST, SNSP), un complément de 20 € est à payer pour l’ouverture de votre dossier.

- Pour les non-adhérents à l’UPSME, l’ouverture du dossier bénéficiera, pendant un mois, d’une remise de 30 %, avec le code promotionnel TFCC22. Habituellement facturée 120 €, l’adhésion avec la gestion du dossier sera à 84 € jusqu’au 8 juillet 2022.

Selon la situation dans laquelle vous êtes, il vous suffit de cliquer sur l’un des trois boutons ci-dessous et de suivre les instructions à l’écran

À réception de votre règlement, et des renseignements que vous allez nous fournir durant la procédure d’ouverture du dossier, l’UPSME va prendre contact avec votre URSSAF et demander l’annulation de la taxe et le remboursement des sommes que vous avez indument payées, au cours des 3 dernières années au maximum (il n’est légalement plus possible d’intervenir au-delà de cette durée).

Textes et lois de référence :

- Code général des impôts : Articles 1600 à 1604 – Article 92

- Bofip-Impôts n°BOI-IF-AUT sur les taxes pour frais de chambre consulaire