Depuis sa création, le 1er janvier 2016, la déclaration des revenus micro-entrepreneur de la prime d’activité ne respectait pas l’article R.845-2 du Code de la sécurité sociale.

En effet, pour le calcul des droits, la CAF devait obligatoirement enregistrer les revenus micro-entrepreneur, en fonction de leur régime fiscal respectif.

Opération impossible puisque le micro-entrepreneur ne pouvait choisir qu’une seule catégorie (artisan, commerçant ou profession libérale). En cas de multi-activités, la CAF demandait de cumuler les chiffres d’affaires sous le régime fiscal de l’activité principale.

La procédure vient d’être changée pour respecter les dispositions de l’article précité. L’UPSME vous explique comment réaliser votre déclaration ou actualisation trimestrielle de revenus micro-entrepreneur.

Les revenus de la prime d'activité du micro-entrepreneur

Vous allez devoir commencer par bien vérifier le régime fiscal de votre activité. Pour mémoire, il y en a trois :

- le micro-fiscal BIC Ventes avec un abattement forfaitaire de 71%,

- le micro-fiscal BIC Prestations avec un abattement forfaitaire de 50%

- le micro-fiscal BNC Prestations ou activités libérales non réglementées, avec un abattement forfaitaire de 34%.

Si vous avez besoin de le vérifier, vous avez à votre disposition :

- le mémento fiscal que l’administration fiscale vous envoie à la création de votre micro-entreprise,

- l’attestation fiscale que vous pouvez demander à votre Service des Impôts aux Entreprises (SIE), en vous munissant de votre avis de situation SIRENE

Pour mémoire, ce n’est pas à l’URSSAF de vous confirmer ou de vous préciser votre régime d’imposition. L’URSSAF est un organisme censé gérer vos cotisations sociales. La seule autorité compétente à même de vous informer de votre régime d’imposition est la DGFiP (les impôts).

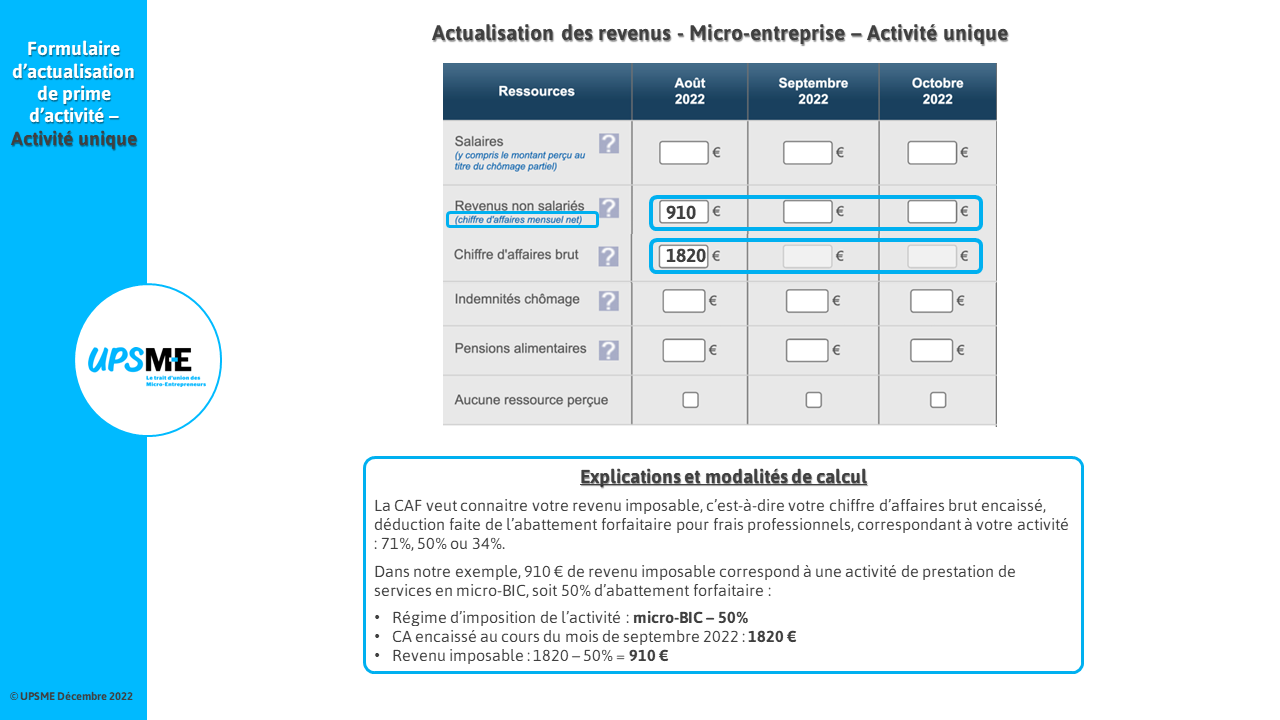

Le micro-entrepreneur exerce une seule activité dans sa micro-entreprise

Pour comprendre ce que le micro-entrepreneur a à faire, que ce soit pour la demande initiale, ou pour l’actualisation trimestrielle, il suffit de prendre un exemple très simple.

Le micro-entrepreneur exerce une activité de prestataire de services. Il est plombier ou électricien. Après vérification auprès des impôts, il relève du micro-fiscal prestataire et doit faire un abattement forfaitaire pour frais professionnels de 50% sur son CA encaissé, afin de calculer son revenu imposable.

En septembre 2022, il réalise un CA de 1 820 €. Son revenu imposable est de 910 € (1 820 € – 50%).

Il saisira dans les cases :

- « revenus non salariés » : 910 €

- « chiffres d’affaires brut » : 1 820 €

Le micro-entrepreneur exerce plusieurs activités dans sa micro-entreprise

Ici aussi, reprenons notre exemple précédant avec notre micro-entrepreneur qui exerce l’activité de plombier. Sauf que dans le cas présent, il occupe ses loisirs en étant coach sportif.

Il exerce deux activités au sein de sa micro-entreprise qui ont chacune leur régime d’imposition. Et en ce qui concerne son activité de coach sportif, il relève du régime micro-fiscal BNC et doit donc un abattement forfaitaire de 34% pour calculer son revenu imposable.

Il réalise en septembre 2022, un chiffre d’affaires cumulé de 2 820 € qui se réparti dans la façon suivante :

- 1 820 € pour la partie « plomberie » avec un revenu imposable de 910 € (1 820 € – 50%).

- 1 000 € pour la partie « coach sportif » avec un revenu imposable de 660 € (1 000 € – 34%).

Il saisira dans les cases :

- « revenus non salariés » : 1 570 € (910 € + 660 €)

- « chiffres d’affaires bruts » : 2 820 €

Conclusion

La CAF est désormais en accord avec la loi. C’est désormais au micro-entrepreneur à ne pas se tromper dans ses calculs. En cas d’erreur, la CAF ne manquera pas de le lui faire remarquer et de lui faire porter l’entière responsabilité de ses déclarations.

Ce qui n’était pas le cas avant.