À l’occasion de la loi de financement de la sécurité sociale 2023, et suite à la publication du décret n° 2022-1529 du 22 décembre 2022, nous avons (enfin) une vue claire et précise sur la répartition (clé) des cotisations sociales (maladie, maternité, invalidité/décès, retraite, etc.) pour l’ensemble des micro-entrepreneurs.

Nous avons ainsi pu obtenir la confirmation officielle que les micro-entrepreneurs libéraux (PLNR), affiliés au régime général de l’URSSAF, ne se créent AUCUN droit en matière de retraite complémentaire. Cette situation perdure depuis 2018 !!!

L’UPSME essaye de vous expliquer les tenants et les aboutissants d’une situation inacceptable qui a laissé et qui continue de laisser sans réaction et sans décision les gouvernements successifs.

Les micro-entrepreneurs et le régime complémentaire des indépendants (RCI)

Rares sont les micro-entrepreneurs qui ont entendu parlé de ce régime. C’est pourtant un régime, entré en vigueur le 1er janvier 2013, qui pilote la retraite complémentaire des indépendants à laquelle, tous les micro-entrepreneurs du régime général (URSSAF) doivent obligatoirement cotiser.

Ce régime de retraite complémentaire est unique et fonctionne par points. Initialement, en 2013, seuls les artisans et les commerçants étaient concernés. En effet, à cette époque, les micro-entrepreneurs libéraux sont tous rattachés à la CIPAV (qui fait partie des régimes de retraite dits « spéciaux » et qui possède donc son propre régime de retraite de base et complémentaire).

Mais le 1er janvier 2018, tout change. Les micro-entrepreneurs libéraux rattachés à la CIPAV peuvent quitter ce régime spécial et rejoindre le régime général de l’URSSAF.

Essayons de comprendre le mode de calcul du forfait social des micro-entrepreneurs. Ce forfait social (taux principal de cotisations) correspond au montant total des taux couvrant chacun des risques couverts (maladie, maternité, décès, invalidité, retraite, etc.) par rapport à un revenu défini (en l’occurrence le chiffre d’affaires déduction faite le l’abattement forfaitaire pour frais professionnels). Faisons les calculs :

-

- Pour les micro-entrepreneurs artisans: le taux global des risques couverts est de 44%. Le revenu par rapport au chiffre d’affaires se calcule avec un abattement forfaitaire de 50%. Ce qui donne : 44% x 50% = 22%. Ce taux correspond au taux principal (forfait social) de cotisations sociales (avant la baisse de 2022).

- Pour les micro-entrepreneurs commerçants: le taux global est identique à celui des artisans, 44%. Le revenu par rapport au chiffre d’affaires se calcule avec un abattement forfaitaire de 71%. Ce qui donne 44% x 29% = 12,80%. C’est le taux du forfait social avant le baisse de fin 2022.

- Pour les micro-entrepreneurs libéraux du régime général (à compter du 1er janvier 2018): si on applique la même logique que pour les artisans et les commerçants, on devrait avoir un taux global des risques couverts égal à 44%. Le revenu est calculé avec un abattement forfaitaire de 34% sur le chiffre d’affaires. Ce qui donne : 44% x 66% = 29%.

Or, en l’absence de toute décision, et avec le volonté d’appliquer un taux identique à tous les micro-entrepreneurs au régime général de l’URSSAF, il a été décidé de maintenir un taux à 22%.

Avec un différentiel de 7%, les pouvoirs publics et les instances de gouvernance de la sécurité sociale ont décidé d’impacter en premier lieu le retraite complémentaire des micro-entrepreneurs libéraux du régime général.

Quand l’inaction des pouvoirs publics conduit à priver de retraite complémentaire les micro-entrepreneurs PLNR

La clé de répartition des cotisations sociales, pour l’année 2023, est venue confirmer une situation qui dure ainsi depuis le 1er janvier 2018, dans la plus totale illégalité puisque tous les travailleurs de de droit privé (salariés, indépendants, etc.) ont l’obligation de cotiser à un régime complémentaire de retraite.

Les clefs de répartition du forfait social du micro-entrepreneur

Artisans et commerçants (achat/revente et prestations de services

Libéraux du régime général de l’URSSAF

Les clefs de répartition de la retraite du micro-entrepreneur

Les solutions pour rétablir une certaine équité sociale entre tous les micro-entrepreneurs

- Régulariser la RCI depuis le 1er janvier 2018, pour tous les micro-entrepreneurs libéraux du régime général.

Aucune information, aucune explication, aucune décision. C’est un défaut total de communication vers les principaux intéressés dont les points de retraite complémentaire ont été sacrifiés en l’absence de tout fondement légal.

Une règle spécifique doit être rapidement élaboré pour rétablir des droits qui ne leur ont pas été accordés, et ce de manière injuste et sournoise. L’État a « simplement omis » de préciser de quelle façon devait être réparti le forfait social de ces micro-entrepreneurs, pour leur permettre de cotiser à la retraite complémentaire !

- Réviser les taux d’abattement forfaitaire des activités.

L’administration fiscale a établi ces différents taux dans les années 80. L’évolution de l’économie, l’adaptation aux nouvelles technologies, et le fonctionnement des entreprises ne justifient plus un tel écart (entre 50% et 34%). Augmenter le taux d’abattement des PLNR permettrait d’harmoniser la situation et reflèterait une réalité économique bien plus actuelle.

Prenons un exemple simple pour comprendre qu’en 2023, un micro-entrepreneur artisan/commerçant cotise plus qu’un micro-entrepreneur PLNR URSSAF :

- Un micro-entrepreneur artisan, avec un CA de 10000 €/an :

- 50 % d’abattement forfaitaire, soit un revenu de 5000 €

- 2120 € de cotisations sociales à régler (21,20%)

- Soit un taux de 42,40% par rapport à son revenu (5000 €)

- Un micro-entrepreneur PLNR URSSAF, avec un CA de 10000€/an :

- 34% d’abattement forfaitaire, soit un revenu de 6600 €

- 2110 € de cotisations sociales à régler (21,10%)

- Soit un taux de 31,96% par rapport à son revenu (6600 €).

- Un micro-entrepreneur artisan, avec un CA de 10000 €/an :

Pourquoi un tel différentiel quand on connait les conséquences à la clef ?

- Harmoniser la répartition des risques entre les catégories d’activité.

Ce défaut d’harmonisation est à l’origine de ce que l’on peut appeler un scandale précautionneusement dissimulé par les Pouvoirs publics. Aujourd’hui, quelles raisons peuvent expliquer que la répartition des risques ne soit pas la même entre un micro-entrepreneur artisan/commerçant et un PLNR ?

C’est d’autant plus évident si l’on fixe un abattement forfaitaire identique entre ces types d’activités : 50%.

Les conséquences concrètes de ces différentes solutions.

L’harmonisation des abattements forfaitaires pour frais professionnels et de la répartition des risques ont pour conséquence de redonner immédiatement une marge de manœuvre suffisante, affectée à la retraite complémentaire.

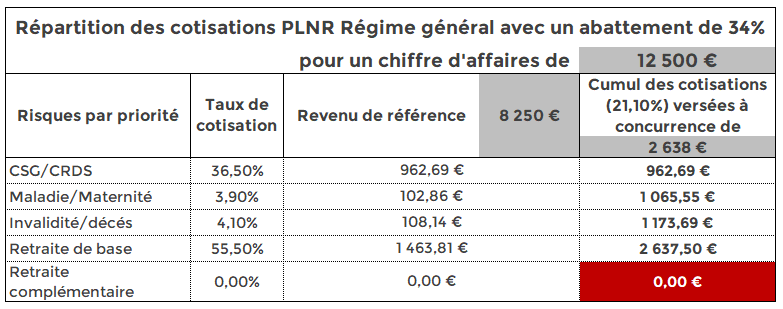

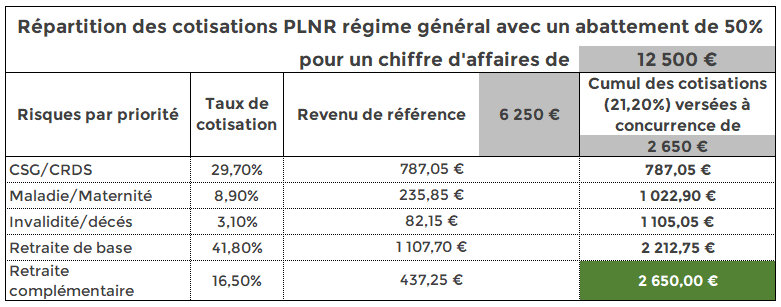

Les tableaux suivants viennent illustrer nos propos. L’exemple est pris avec un micro-entrepreneur libéral URSSAF, réalisant un chiffre d’affaires de 12 500 euros par an et dont l’abattement forfaitaire pour frais professionnels passerait de 34% à 50% et avec une harmonisation des risques (alignés à ceux des artisans/commerçants).