Je travaille avec ...

une plateforme de mise en relation (collaborative)

L’erreur fatale que commettent de (trop ?) nombreux entrepreneurs individuels …

L’économie des plateformes a profondément transformé le travail indépendant : livraison, VTC, services à domicile (bien-être), freelancing… des milliers de micro-entrepreneurs travaillent aujourd’hui via des plateformes de mise en relation.

Mais derrière cette nouvelle économie dynamique se cache une erreur très répandue… et potentiellement lourde de conséquences.

Une erreur simple ... mais risquée

Dans la pratique, beaucoup de micro-entrepreneurs déclarent uniquement la somme qu’ils perçoivent réellement sur leur compte bancaire.

Autrement dit :

ils déclarent le net versé par la plateforme

C’est une erreur fatale !!!

La règle à connaitre et à ne JAMAIS oublier

En micro-entreprise, la règle est claire :

Vous devez déclarer votre chiffre d’affaires brut, c’est-à-dire le montant total payé par le client.

Et ce, sans aucune déduction de frais.

Or, les commissions prélevées par les plateformes sont justement… des frais.

👉 Elles ne peuvent donc pas être déduites.

Exemples concrets

Prenons un cas très simple :

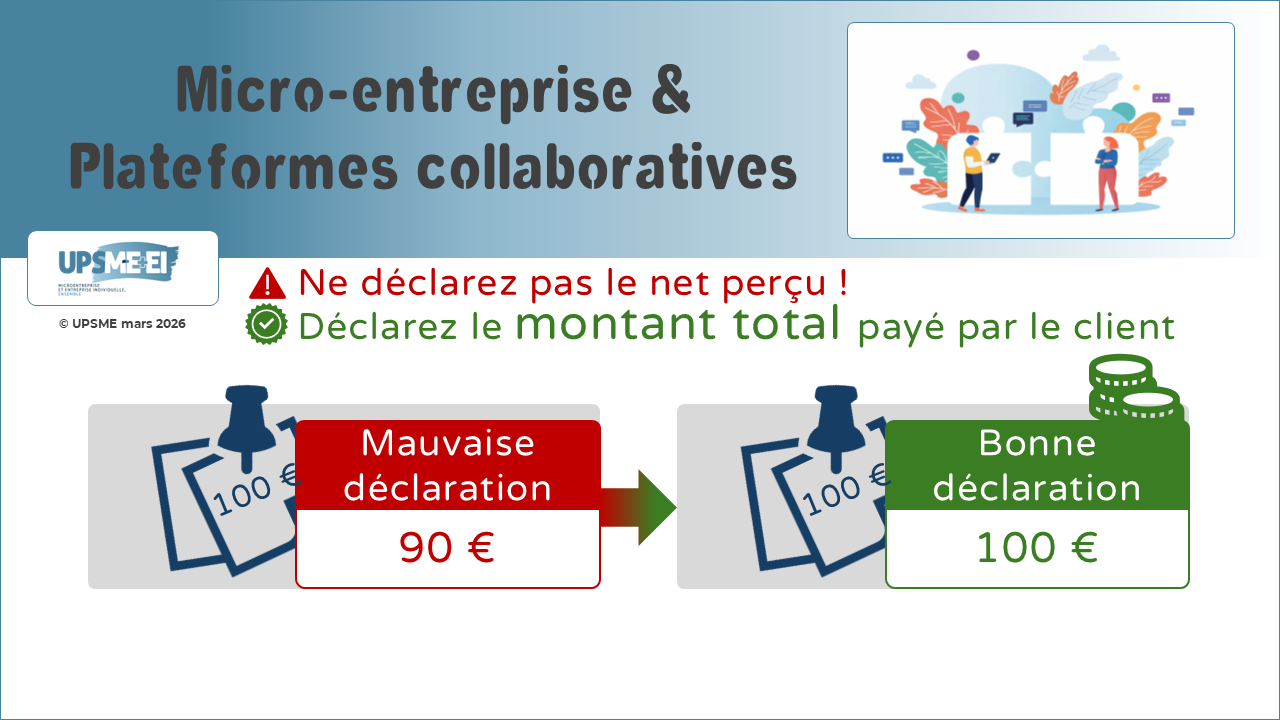

- Prix de la prestation : 100 €

- Commission de la plateforme : 10 €

- Somme versée au micro-entrepreneur : 90 €

👉 Montant à déclarer : 100 € (et non 90 €)

Autre exemple parlant

- 10 prestations à 100 € = 1 000 €

- Commission plateforme (10 %) = 100 €

- Somme perçue = 900 €

👉 Déclaration correcte : 1 000 €

👉 Erreur fréquente : 900 €

➡ 100 € de chiffre d’affaires non déclaré

Pourquoi cette erreur est-elle "fatale" ?

Elle vient d’un réflexe logique… mais trompeur :

👉 le micro-entrepreneur raisonne en argent réellement perçu

Alors que l’administration raisonne en :

👉 montant total facturé au client

Point important

Certaines plateformes mettent à disposition des relevés indiquant le chiffre d’affaires brut.

Mais dans les faits, beaucoup d’indépendants :

- ne les consultent pas,

- ou les interprètent mal.

D’où l’importance de bien comprendre la règle :

Le conseil de l’UPSME

Ne raisonnez jamais en “net perçu”.

Raisonnez toujours en “prix payé par le client”.

C’est ce montant — et uniquement celui-ci — qui constitue votre chiffre d’affaires.

Conclusion

Les plateformes collaboratives offrent de nombreuses opportunités…

mais elles ne changent pas les règles fiscales de la micro-entreprise.

Comprendre cette distinction est essentiel pour :

- éviter les erreurs,

- sécuriser son activité,

- et exercer en toute conformité