La déclaration d’impôts du micro-entrepreneur en 2026 peut rapidement devenir source de confusion : faut-il déclarer son chiffre d’affaires même à zéro ? Quelles cases remplir selon son activité ? Le versement libératoire change-t-il quelque chose ?

Dans cet article, nous vous guidons pas à pas pour comprendre les règles applicables et identifier précisément les cases à compléter selon votre situation. Pour aller plus loin, un assistant interactif vous permet de vérifier en quelques clics votre déclaration.

Déclaration d’impôts 2026 du micro-entrepreneur : quelles cases remplir ?

La déclaration d’impôts 2026 concerne tous les micro-entrepreneurs ayant exercé une activité en 2025. Même en l’absence de chiffre d’affaires, cette déclaration reste obligatoire.

Pour vous aider à identifier rapidement les cases à remplir selon votre situation, vous pouvez utiliser notre assistant interactif.

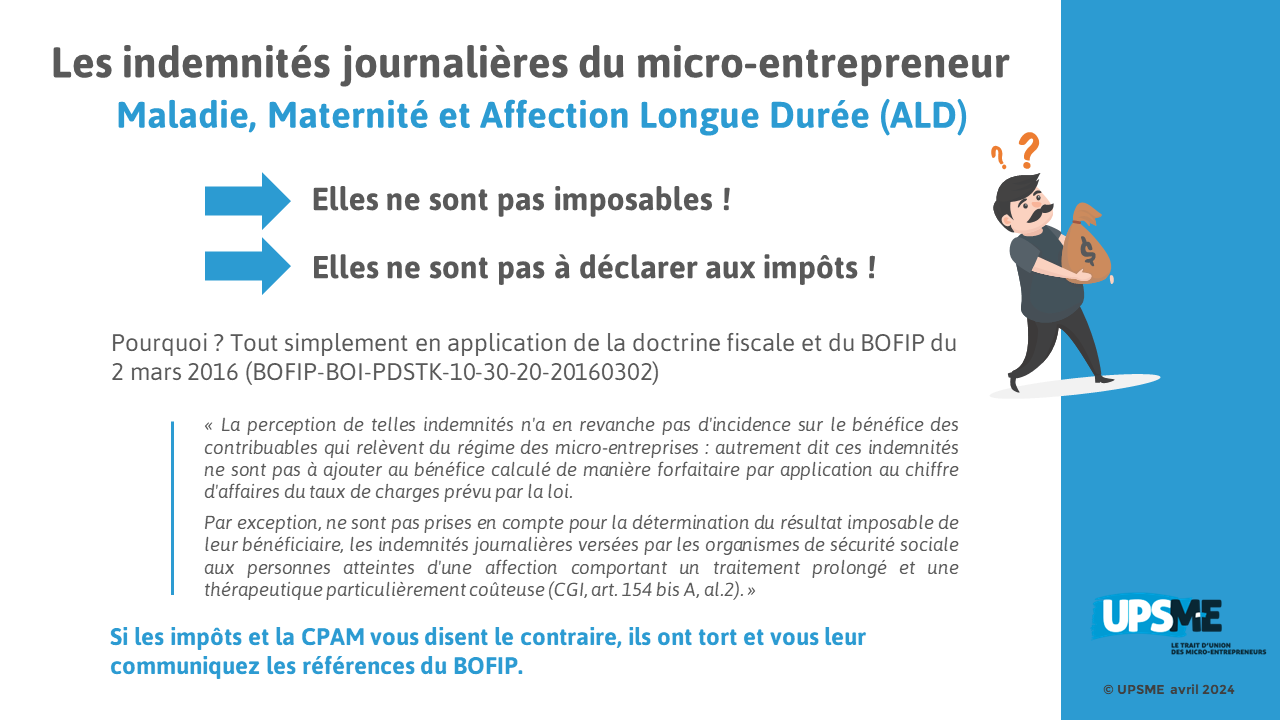

Elles ne doivent pas être intégrées dans votre chiffre d’affaires micro-entrepreneur

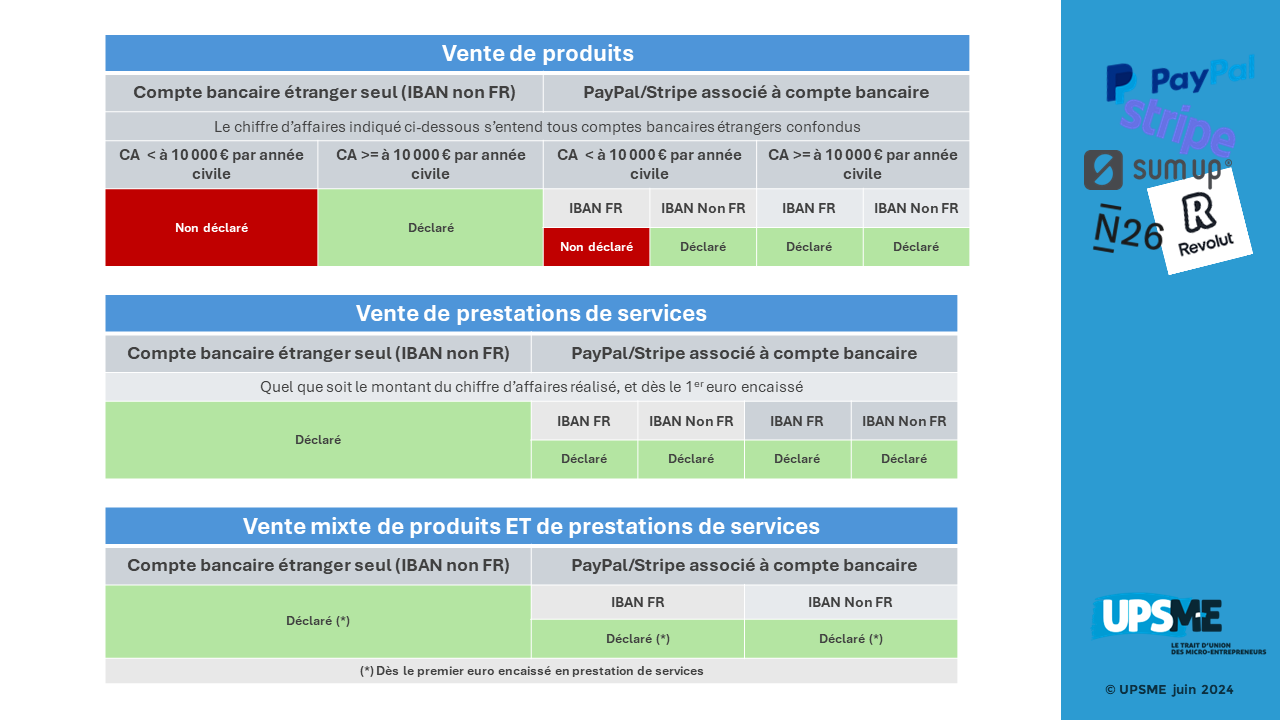

Comptes à l’étranger et actifs numériques

Vous devez déclarer :

comptes bancaires à l’étranger (ex : Revolut, N26)

comptes de paiement (Stripe, PayPal, etc.)

comptes d’actifs numériques

👉 Cette déclaration est obligatoire même sans mouvement.

⚠️ En cas d’oubli :

amende de 1 500 € par compte

jusqu’à 10 000 € dans certains cas

Utilisation des cookies

Ce site utilisent des cookies pour vous connecter et afficher les articles en conséquence. Ces informations ne seront pas utilisé pour autre choses. Veuillez cliquer sur « Accepter » pour naviguer sur le site.