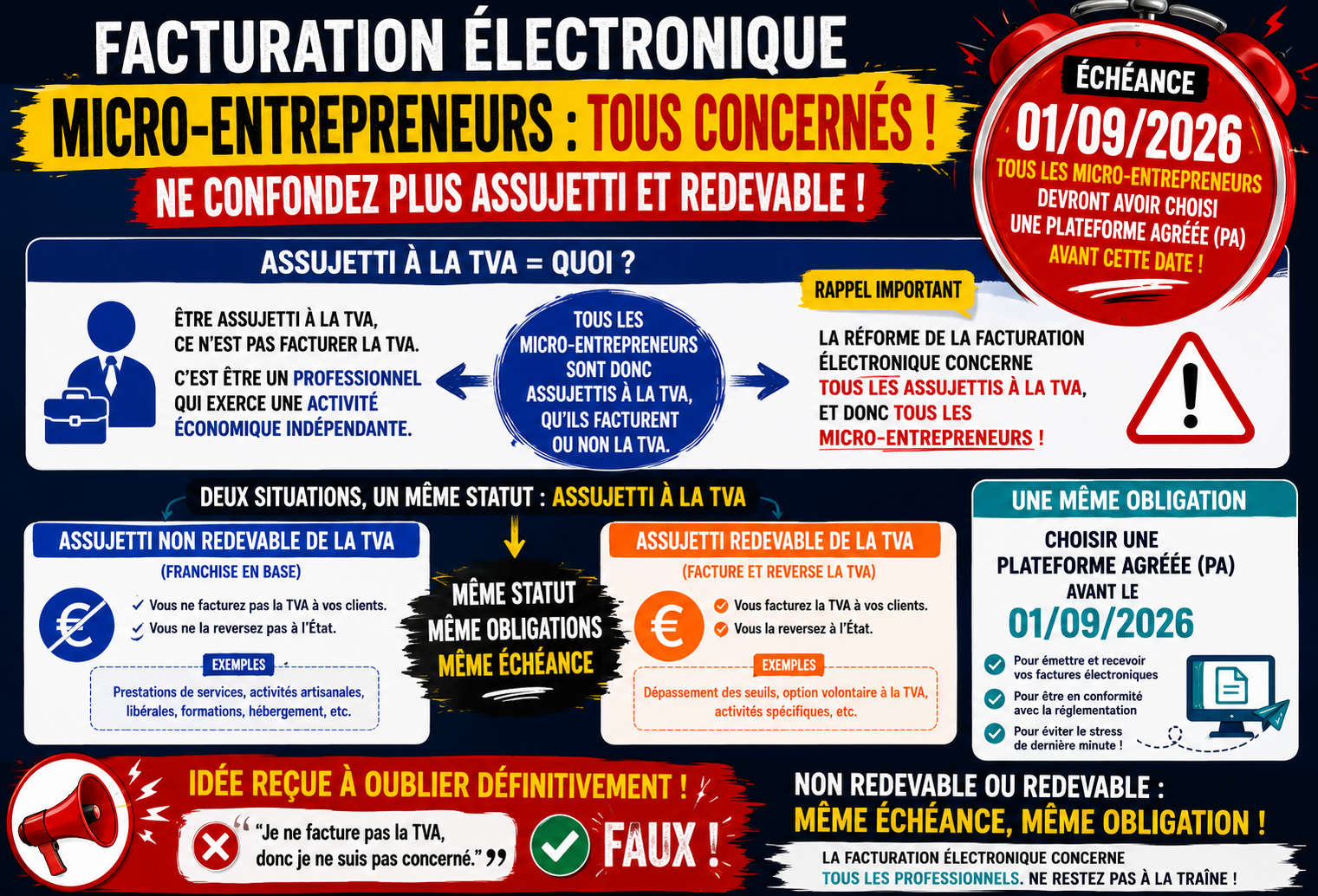

Non, la facturation électronique ne concerne pas seulement les micro-entrepreneurs qui facturent la TVA

« Je suis en franchise de TVA, donc je ne suis pas concerné. » FAUX !!!

Pendant des mois, un message erroné a circulé : seuls les professionnels qui facturent la TVA seraient concernés par la facturation électronique.

La réalité est tout autre.

La réforme vise l’ensemble des assujettis à la TVA. Or, tous les micro-entrepreneurs sont des assujettis à la TVA, qu’ils soient redevables ou non redevables grâce à la franchise en base.

Conséquence : avant le 1er septembre 2026, tous les micro-entrepreneurs devront avoir choisi une Plateforme Agréée (PA) afin d’être en mesure de recevoir leurs factures électroniques et de répondre aux nouvelles obligations légales.

Décryptage d’une notion essentielle : la différence entre assujetti et redevable à la TVA.

Assujetti à la TVA : une notion souvent mal comprise

Le mot « assujetti » ne signifie pas que vous facturez la TVA.

Selon les règles européennes et françaises, est assujettie à la TVA toute personne qui exerce de manière indépendante une activité économique.

Autrement dit :

- 🔷 Un artisan micro-entrepreneur est assujetti.

- 🔷 Un consultant micro-entrepreneur est assujetti.

- 🔷 Un commerçant micro-entrepreneur est assujetti.

- 🔷 Un professionnel libéral micro-entrepreneur est assujetti.

Le simple fait d’exercer une activité économique suffit.

La question n’est donc pas de savoir si vous êtes assujetti, mais si vous êtes redevable ou non de la TVA.

Assujetti ne veut pas dire redevable

Il existe deux situations :

Les assujettis non redevables

- ✅ Ce sont les micro-entrepreneurs bénéficiant de la franchise en base de TVA.

- ✅ Ils ne facturent pas la TVA à leurs clients et ne la reversent pas à l’État.

Les assujettis redevables

- ✅ Ce sont les micro-entrepreneurs qui ont dépassé les seuils de franchise ou qui ont volontairement opté pour la TVA.

- ✅ Ils facturent la TVA à leurs clients et la reversent à l’administration fiscale.

Dans les deux cas, il s’agit toujours d’assujettis à la TVA.

Pourquoi tous les micro-entrepreneurs sont TOUS concernés par la facturation électronique ?

Le cœur de l’article est ici.

Même si un micro-entrepreneur ne facture jamais la TVA :

- ☑️ il reçoit des factures de ses fournisseurs ;

- ☑️ ces factures seront progressivement émises sous forme électronique ;

- ☑️ elles devront transiter par une Plateforme Agréée ;

- ☑️ il devra être capable de les recevoir.

La réforme de la facturation électronique ne concerne donc pas uniquement la TVA collectée. Elle concerne également les échanges de factures entre professionnels (ou assujettis redevables ou non redevables)

Le 1er septembre 2026 : la date à retenir

À compter du 1er septembre 2026 :

- ⚠️ Tous les assujettis devront être capables de recevoir des factures électroniques.

- ⚠️ Les entreprises devront utiliser une Plateforme Agréée pour ces échanges.

- ⚠️ Tous les micro-entrepreneurs ont donc intérêt à choisir leur solution avant cette date afin d’éviter toute précipitation.

Quelle Plateforme Agréée choisir ?

C’est la question que tous les micro-entrepreneurs doivent désormais se poser.

Au-delà de la simple conformité réglementaire, il est préférable de choisir une solution :

- ✅ adaptée à la micro-entreprise ;

- ✅ simple à utiliser ;

- ✅ compatible TVA ;

- ✅ préparée aux futures obligations ;

- ✅ capable de centraliser comptabilité et facturation électronique.

L’UPSME ne reste pas sans rien faire vis-à-vis des micro-entrepreneurs qu’elle a toujours accompagné dans ces moments difficiles. D’ores et déjà, nous mettons à votre disposition (pour les adhérent(e)s UPSME la plateforme agréée GRATUITE de chez ABBY et demain, et au plus tard fin juillet, pour les utilisateurs habituels de Gest’ME, ce sera également le cas de Gest’Me qui deviendra « compatible facturation électronique ».

⚠️ Une obligation qui peut coûter cher

Depuis que le Portail Public de Facturation (PPF) a été abandonné, chaque professionnel concerné devra disposer d’une Plateforme Agréée (PA) pour répondre à ses obligations en matière de facturation électronique.

Or, ne pas respecter cette obligation n’est pas sans conséquence.

L’administration fiscale (DGFIP) prévoit une amende de 500 € en cas de manquement aux obligations liées à l’utilisation d’une plateforme de dématérialisation.

Autrement dit :

- ❌ « Je suis en franchise de TVA, je verrai plus tard. »

- ❌ « Je ne facture pas la TVA, je ne suis pas concerné. »

- ❌ « J’attendrai le dernier moment. »

Peuvent devenir des erreurs coûteuses. La bonne question n’est donc plus : « Suis-je concerné ? »

La réponse est déjà connue : OUI. La vraie question est :

👉 « Quelle Plateforme Agréée vais-je choisir avant le 1er septembre 2026 ? »