Cumul emploi-retraite 2027 : ce qui va changer pour les micro-entrepreneurs

À partir de 2027, dès 7 000 € de revenus d’activité, votre pension de retraite pourra être réduite jusqu’à 50 %.

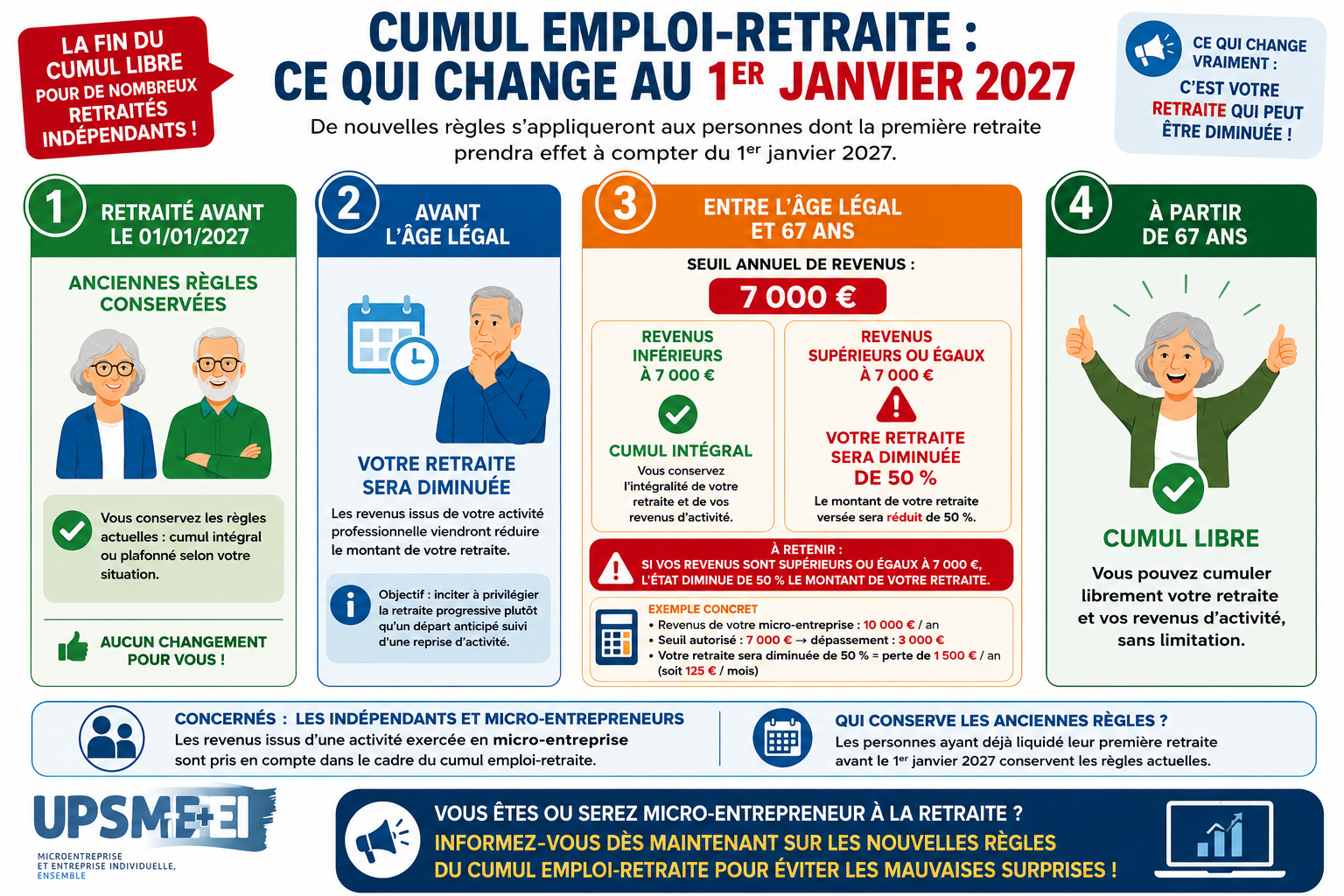

À partir du 1er janvier 2027, les règles du cumul emploi-retraite vont changer pour les futurs retraités.

Une mesure retient particulièrement l’attention : lorsque les revenus professionnels atteignent ou dépassent 7 000 € par an, la pension de retraite pourra être réduite jusqu’à 50 %.

Les micro-entrepreneurs qui envisagent de poursuivre une activité après leur départ à la retraite doivent donc anticiper dès maintenant les conséquences de cette réforme.

Un seuil annuel fixé à 7 000 €

Tant que les revenus professionnels restent inférieurs à 7 000 € par an, le cumul emploi-retraite reste possible sans incidence sur la pension.

En revanche, lorsque les revenus professionnels atteignent ou dépassent 7 000 € par an, une sanction financière pourra s’appliquer.

Ce qui fonctionne aujourd'hui (jusqu'au 31 décembre 2026)

Aujourd’hui, deux situations existent :

✅ Le cumul intégral

Vous pouvez cumuler librement :

- votre retraite ;

- les revenus de votre micro-entreprise ;

à condition notamment :

- d’avoir liquidé toutes vos retraites ;

- de bénéficier du taux plein.

⚠️ Le cumul plafonné

Si vous ne remplissez pas les conditions du taux plein, vos revenus professionnels sont limités.

Au-delà du plafond autorisé, votre pension peut être réduite ou suspendue.

Ce qui va changer à partir du 1er janvier 2027

Le Gouvernement supprime la distinction entre :

- ❌ cumul intégral

- ❌ cumul plafonné

et instaure un système reposant essentiellement sur l’âge du retraité.

Pour les personnes dont la première retraite prendra effet à compter du 1er janvier 2027, le cumul emploi-retraite sera profondément modifié.

La mesure la plus importante concerne les retraités âgés de l’âge légal de départ à la retraite jusqu’à 67 ans.

Un seuil annuel fixé à 7 000 €

Tant que les revenus professionnels restent inférieurs à 7 000 € par an, le cumul emploi-retraite reste possible sans incidence sur la pension.

En revanche, lorsque les revenus professionnels atteignent ou dépassent 7 000 € par an, une sanction financière pourra s’appliquer.

Une réduction pouvant atteindre 50 % de la pension de retraite

Le texte prévoit qu’en cas de dépassement du seuil de 7 000 €, le montant de la pension de retraite versée pourra être réduit jusqu’à 50 %.

Autrement dit, ce n’est pas le revenu de l’activité indépendante qui est diminué. C’est bien la pension de retraite qui peut être amputée de moitié.

Pour de nombreux micro-entrepreneurs retraités, cette mesure pourrait représenter plusieurs milliers d’euros de perte chaque année.

Exemple

- Pension de retraite : 1 200 € par mois

- Revenus de micro-entreprise : 8 000 € par an

Le seuil de 7 000 € étant dépassé, la pension pourrait être réduite de 50 %. La pension mensuelle passerait alors de 1 200 € à 600 € par mois.

Cette nouvelle règle constitue le principal changement introduit par la réforme.

Conclusion

Derrière cette réforme se cache une réalité que de nombreux futurs retraités risquent de découvrir trop tard.

Pendant toute une vie professionnelle, les travailleurs ont cotisé pour acquérir des droits à la retraite. Ces droits n’ont pas été accordés gratuitement. Ils sont le fruit de décennies de travail, d’efforts, de sacrifices personnels et parfois de métiers particulièrement pénibles.

Pour beaucoup d’indépendants, d’artisans, de commerçants, de professions libérales et de micro-entrepreneurs, la retraite représente la contrepartie légitime de cotisations versées pendant plusieurs dizaines d’années.

Or, à partir de 2027, un retraité qui choisira de poursuivre une activité afin de compléter une pension souvent insuffisante pourra voir cette même pension amputée jusqu’à 50 % dès lors que ses revenus professionnels atteindront ou dépasseront 7 000 € par an.

Cette logique interroge profondément.

Comment justifier que des droits acquis par le travail et financés par des années de cotisations puissent être ainsi réduits au motif qu’une personne continue à exercer une activité économique, crée de la richesse, paie des impôts et contribue encore au financement de la protection sociale ?

Au nom de l’équilibre financier de la Sécurité sociale, le Parlement a adopté la LFSS pour 2026. Mais une question demeure : jusqu’où peut-on remettre en cause des droits acquis sans fragiliser la confiance des citoyens dans notre système de retraite ?

Pour l’UPSME, cette réforme envoie un signal particulièrement négatif aux travailleurs indépendants et aux micro-entrepreneurs qui souhaitent rester actifs après leur départ à la retraite. Elle risque de décourager l’initiative, l’activité économique et la transmission des compétences, alors même que notre pays a besoin de l’expérience et du savoir-faire de ses seniors. Il semble évident que c’est le retour massif du travail au « black » avec l’absence programmée des recettes sociales et fiscales prévues.

Une retraite n’est pas une faveur accordée par l’État.

C’est un droit construit par le travail.