TVA : la mention « art. 293 B du CGI » disparaît des factures à partir du 1er septembre 2026

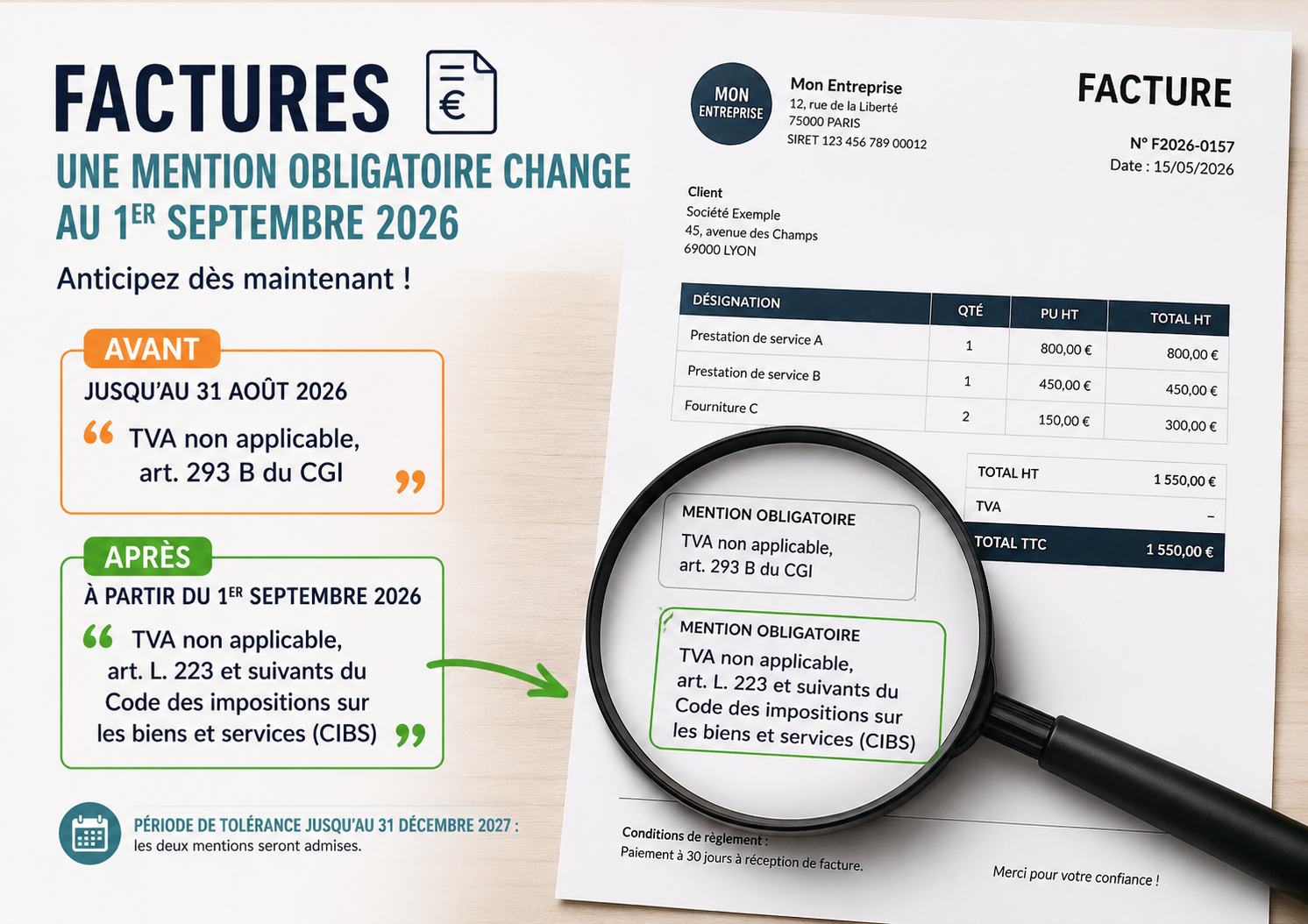

Factures : une mention obligatoire change au 1er septembre 2026. Êtes-vous prêt ?

Une évolution juridique… mais des conséquences très concrètes !!!

Pendant des années, les micro-entrepreneurs et de nombreux entrepreneurs individuels ont inscrit sur leurs factures la même formule : « TVA non applicable, art. 293 B du CGI ».

À compter du 1er septembre 2026, cette référence historique évolue. Le célèbre article 293 B du Code général des impôts (CGI) laisse progressivement sa place au Code des impositions sur les biens et services (CIBS).

Cette évolution ne modifie ni vos droits, ni les conditions de la franchise en base de TVA. En revanche, elle concerne directement vos modèles de factures, vos devis et vos logiciels de facturation. Mieux vaut donc connaître cette nouvelle règle afin d’éviter toute erreur lors de vos prochaines facturations.

Pourquoi cette modification ?

L’État poursuit la modernisation et la simplification du droit fiscal en regroupant progressivement les règles relatives à la TVA dans un nouveau code : le Code des impositions sur les biens et services (CIBS).

Concrètement, les dispositions qui figuraient auparavant dans le Code général des impôts sont transférées vers ce nouveau code.

Il ne s’agit donc pas d’une nouvelle taxe, pas d’une nouvelle obligation fiscale et pas d’une remise en cause de la franchise en base de TVA.

Seule la référence juridique inscrite sur vos factures évolue.

Quelle mention utiliser ?

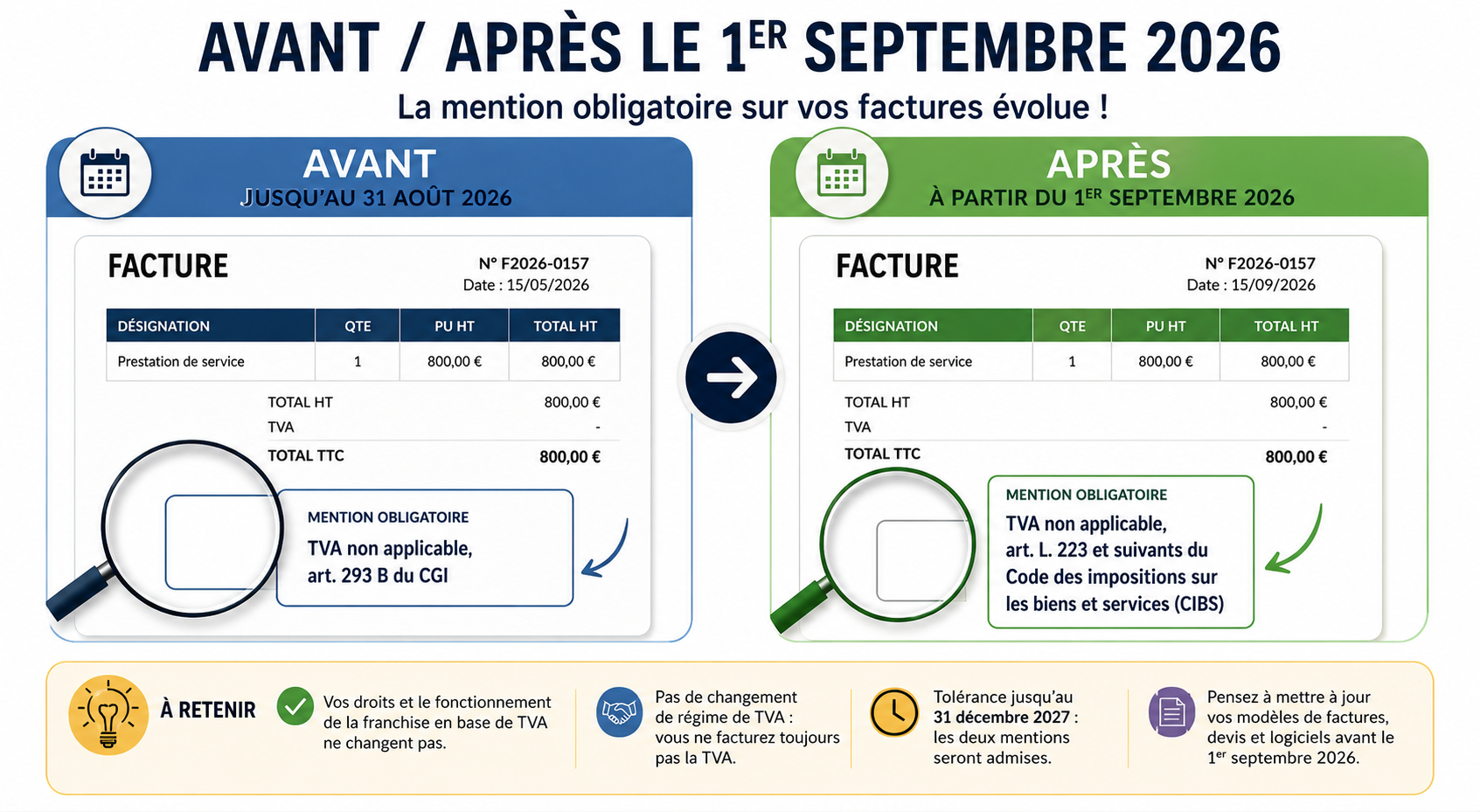

Jusqu’au 31 août 2026

La mention reste :

TVA non applicable, art. 293 B du CGI

À compter du 1er septembre 2026

La nouvelle référence devient :

TVA non applicable, art. L. 223 et suivants du Code des impositions sur les biens et services (CIBS).

Une période de tolérance est prévue

Bonne nouvelle : l’administration fiscale a prévu une période transitoire.

Jusqu’au 31 décembre 2027, les deux formulations seront admises.

Autrement dit, si vos modèles de factures comportent encore la mention de l’article 293 B du CGI, vous ne serez pas immédiatement en infraction.

Cette période doit toutefois être mise à profit pour mettre à jour tous vos documents commerciaux.

Les logiciels devront également évoluer

Cette évolution concerne notamment :

les logiciels de facturation ;

les devis ;

les modèles de factures ;

les factures récurrentes ;

les modèles enregistrés sur votre ordinateur ;

les plateformes de facturation électronique.

Les éditeurs de logiciels devront intégrer automatiquement cette nouvelle référence.

Si vous utilisez un logiciel de facturation, vérifiez qu’une mise à jour est bien prévue avant le 1er septembre 2026.

Ce qui ne change absolument pas

Cette réforme ne modifie pas :

✔ les seuils de la franchise en base de TVA ;

✔ les conditions d’application de la franchise ;

✔ vos obligations déclaratives ;

✔ le fait de ne pas facturer la TVA ;

✔ le fait de ne pas pouvoir récupérer la TVA sur vos achats.

Votre fonctionnement reste exactement le même.

À retenir

À compter du 1er septembre 2026 :

la référence « art. 293 B du CGI » est remplacée par une référence au Code des impositions sur les biens et services (CIBS) ;

vos droits en matière de franchise en base de TVA ne changent pas ;

une tolérance est prévue jusqu’au 31 décembre 2027 ;

pensez à mettre à jour vos factures, devis et logiciels afin d’anticiper cette évolution.

Utilisation des cookies

Ce site utilisent des cookies pour vous connecter et afficher les articles en conséquence. Ces informations ne seront pas utilisé pour autre choses. Veuillez cliquer sur « Accepter » pour naviguer sur le site.