La prévoyance retraite des micro-entrepreneurs connait actuellement deux dysfonctionnements majeurs. Un déjà connu qui a fait l’objet de nombreux articles et reportages dans la presse et les médias, il s’agit de la retraite complémentaire de la CIPAV. Un autre, moins connu, est apparu à l’occasion de la crise du Covid-19. Il s’agit du régime complémentaire des indépendants (RCI).

Pour ces deux problèmes, qui bafouent les droits de certains micro-entrepreneurs, l’État a connaissance des enjeux mais pour autant n’a strictement rien fait pour y apporter une réponse précise et circonstanciée.

L’UPSME va vous expliquer les mécanismes complexes qui régissent la retraite complémentaire de certains micro-entrepreneurs et dresser un tableau peu reluisant des conséquences directes de ce laxisme institutionnel.

La retraite au rabais des micro-entrepreneurs libéraux affiliés à la CIPAV

Entre 2009 et 2015, la CIPAV, avec la complicité de l’État et de tous organismes sociaux (URSSAF, ACOSS, CNAVPL), a volontairement dévalorisé la retraite complémentaire des micro-entrepreneurs libéraux relevant de sa compétence.

La cour des comptes ainsi que le défenseur des droits ont dénoncé une telle méthode, demandant que la CIPAV rétablisse les micro-entrepreneurs dans leurs droits initiaux.

Vous pouvez consulter notre article du 14 octobre 2018 en cliquant sur l’image ci-contre. .

Aujourd’hui, la CIPAV s’est retournée contre l’État, en lui demandant de prendre à sa charge le coût financier du rétablissement d’une retraite complémentaire calculée normalement. Elle a également, dans l’attente de la résolution de ce problème qui s’enlise, gelé la mise à jour des relevés de carrière à partir de l’année 2016, empêchant les micro-entrepreneurs en âge de prendre leur retraite, de liquider leur retraite « CIPAV ».

Les micro-entrepreneurs PL NR du régime général privés de retraite complémentaire

Le versement, par le CPSTI, d’une aide de 1250 € pour les micro-entrepreneurs artisans et commerçants a permis de mettre à jour le problème de la retraite complémentaire des micro-entrepreneurs libéraux, affiliés au régime général depuis le 1er janvier 2018. Depuis plusieurs années, en raison du mode de calcul particulier du taux global de cotisations, leur retraite complémentaire a été supprimée par la faute d’une absence totale de communication de la part de la sécurité sociale des indépendants depuis 2018, mais également par la faute d’une réelle volonté politique de mettre le problème sur la table et d’y apporter une réponse appropriée

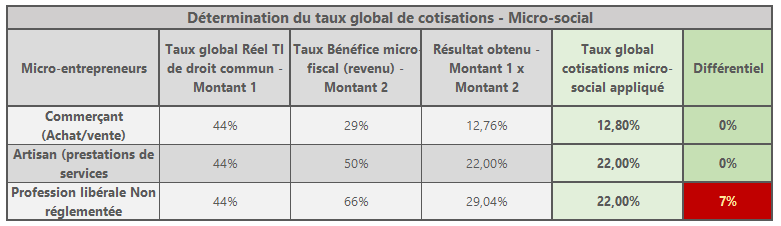

Comment est calculé le taux des cotisations pour ces trois catégories

Les taux de cotisation du régime micro-social (micro-entrepreneur) hors ACRE sont de 22% ou 12,80% en fonction de la nature de l’activité exercée. Pour obtenir ces montants, les opérations suivantes sont nécessaires :

- Faire la somme des taux de droit commun de chacun des risques couverts (IJ Maladie, invalidité, vieillesse de base et complémentaire, CSG-CRDS). on l’appellera pour la suite de la démonstration le taux global réel . Il s’élève à 44%

- On applique à ce taux global réel le taux du revenu correspondant à la nature de l’activité exercée par le micro-entrepreneur. On l’appellera le taux de bénéfice (ou revenu) micro-fiscal :

- 29% pour l’activité commerçant (achat/vente)

- 50% pour l’activité de prestataire de services commercial ou artisanal

- 66% pour l’activité libérale non-réglementée.

- Le résultat obtenu correspond au taux global des cotisations du régime micro-social du micro-entrepreneur.

Le tableau ci-dessous fait la synthèse des calculs et des résultats obtenus.

Le différentiel de 7 % qui apparaît par rapport au taux appliqué à tous les micro-entrepreneurs prestataires de services devient le nœud du problème. Afin d’appliquer un taux unique de 22% au régime micro-social, la SSI a tout simplement décidé de sacrifier le Régime Complémentaire des Indépendants (RCI) c’est-à-dire la retraite complémentaire du micro-entrepreneur libéral non réglementé.

A la suite de cette décision inique :

- La SSI ne prend aucune délibération concernant la proposition d’une option de cotisation de 7% pour la RCI micro-entrepreneur profession libérale non réglementée.

- La SSI ne fait aucune communication sur ce problème et ne propose pas l’option de 7% pour la retraite complémentaire

- Les micro-entrepreneurs concernés n’en sont jamais informés.

- Les micro-entrepreneurs sont privés de toute retraite complémentaire depuis le 1er janvier 2018.

La retraite complémentaire des micro-entrepreneurs bénéficiaires de l’ACRE

Pour les micro-entrepreneurs bénéficiaires de l’ACRE sur trois ans avec une première période au taux de 5,5% (ou de 3,20%). Dans cette situation, si le micro-entrepreneur paye moins de cotisations sociales, en revanche l’État compense ce différentiel avec les taux normaux (22% ou 12,80%) en versant le complément aux caisses de retraite à l’exception de la retraite complémentaire.

Conséquence directe de cette absence de compensation, TOUS les micro-entrepreneurs bénéficiaires de l’ACCRE 1ère année au taux de 5,5% n’ont pas cotisé à la retraite complémentaire.

Pour les micro-entrepreneurs bénéficiaires de l’ACRE 2020, avec une période unique au taux de 11% (ou de 6,40%). En revanche, avec la diminution de la réduction (50% au lieu de 75%) au 1er janvier 2020, les micro-entrepreneurs retrouvent des droits normaux, y compris la retraite complémentaire.

Conclusion

Encore une fois la crise du Covid-19 aura été le révélateur d’une situation qui est la conséquence d’un laxisme institutionnel. Aujourd’hui la conséquence est que les micro-entrepreneurs ne bénéficient pas d’une retraite complémentaire égale pour tous :

- Il devient urgent de réformer le mode de calcul de la prévoyance retraite du micro-entrepreneur. Que ce soit pour la retraite de base ou complémentaire, les droits doivent être validés en fonction du chiffre d’affaires réalisé.

- Pour les micro-entrepreneurs PL NR (ex-CIPAV), affiliés au régime général depuis le 1er janvier 2018, il faut que leurs cotisations soient rétroactivement modifiées dans leur affectation (à l’identique de celles des micro-entrepreneurs PL NR restés dans le giron de la CIPAV) :

- 21% au RCI,

- 3,9% à la prévoyance invalidité-décès.