Le compte bancaire du micro-entrepreneur n'est pas toujours obligatoire

Dans le cadre d'une gestion comptable saine et transparente, les micro-entrepreneurs doivent ouvrir un compte bancaire dédié à leur activité indépendante.

Elle découle de plusieurs paramètres et notamment le revenu d'activité

Mal étudiée, voire pas étudiée du tout, elle peut mettre en péril l'aventure entrepreneuriale du micro-entrepreneur qui va se décourager.

Le débours pour déduire certains frais professionnels de la micro-entreprise

L'utilisation correcte du débours permet de faire échapper à l'impôt et aux cotisations sociales le chiffre d'affaires des fournitures installés chez vos clients. Il y a néanmoins des règles strictes d'application

En fonction du moyen de paiement, quelle date d'encaissement ?

Enregistrer la bonne date d'encaissement est essentiel pour la conformité de votre livre des recettes. En effet, celui-ci va servir ensuite de support à toutes vos obligations déclaratives : URSSAF, DGFiP, CAF, Pôle emploi, etc.

Même simplifiée, elle doit contenir des éléments bien précis. Lesquels ?

Pour sa comptabilité, le micro-entrepreneur relève de l'article 50.0 du Code général des impôts. Il lui impose de tenir un facturier, un livre des recettes et parfois un registre des achats.

Il constitue le pilier central de la comptabilité du micro-entrepreneur

Pas tenu, ou mal tenu, en cas de contrôle de la part de l'URSSAF ou de la DGFiP, les conséquences peuvent être terribles pour le micro-entrepreneur négligent.

Pour certaines activités exercées, le registre des achats est obligatoire.

Sa tenue est soumise à des règles bien précises. En cas de faux et/ou d'usage de faux, le micro-entrepreneur risque une condamnation pénale et une très forte amende.

Document comptable incontournable, il est obligatoire.

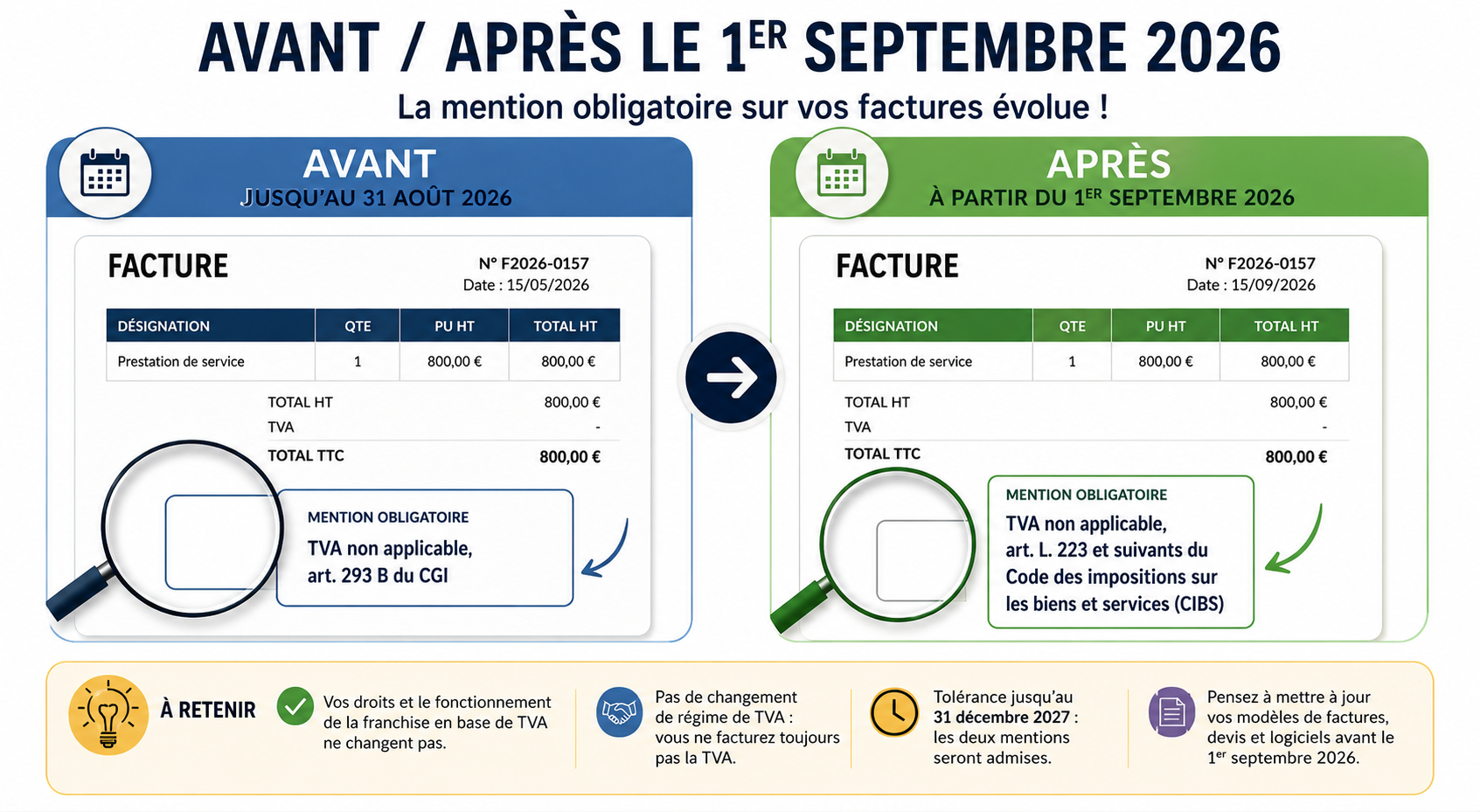

Sous peine de devoir s'acquitter d'une amende administrative conséquente, le micro-entrepreneur doit établir une facture pour toutes les prestations ou les ventes qu'il réalise.

C'est un document important des relations micro-entrepreneur/client

Il va permettre au client de connaitre les modalités exactes de la prestation qu'il s'apprête à commander. Pour le micro-entrepreneur, quelles sont ses obligations et comment doit-il rédiger son devis ?

Par choix ou à cause de l'évolution du CA, la TVA s'invite chez le ME

Le micro-entrepreneur est assujetti à la TVA. Mais tant qu'il ne dépasse pas un certain seuil de chiffre d'affaires, il ne collecte pas cet impôt indirect payé par tous les consommateurs et il n'a pas à le reverser au fisc.

Quelle définition doit-on retenir pour la comptabilité du micro-entrepreneur ?

Elle relève de l'article 50.0 du CGI, elle est simplifiée et doit comporter trois éléments essentiels : les factures, le livre des recettes et le registre des achats.

Inclus ou pas inclus dans le chiffre d'affaires du micro-entrepreneur ?

Le régime fiscal de la micro-entreprise interdit toute déduction de frais professionnel. Cela a une incidence directe sur la comptabilité du micro-entrepreneur.

Les règlements en espèces bénéficient d'un traitement particulier

L'enregistrement des règlements en espèces dans le livre des recettes bénéficie d'une procédure particulière et dispense le micro-entrepreneur d'établir une facture. Mais comment procéder ?

À situation exceptionnelle, comptabilité exceptionnelle pour les marchés de Noël

En complément de la fiche pratique sur les règlements en espèces, précisions et exemples de tenue d'un livre des recettes pour les marchés de Noël.

Cette mention est obligatoire depuis 2021 sur la facture du micro-entrepreneur

Si le micro-entrepreneur vend des objets ou du contenu numérique, il est tenu par la garantie légale de conformité de 2 ans et doit le mentionner sur ses factures.

Il est possible de travailler en "équipe" ou "en collaboration"

Le travail collaboratif permet de facturer un client et ne percevoir que sa quote-part, en évitant la double imposition sociale et fiscale.

C'est une double obligation à respecter vis-àvis de la DGCCRF et de la DGFiP

Je veux être payé de ma prestation et je veux être en règle dans ma comptabilité de micro-entrepreneur. Je n'ai pas le choix et je dois mettre en place ces deux démarches.